Как составить ходатайство об уменьшении штрафа в налоговую инспекцию

Ходатайство в налоговую о снижении суммы штрафа — это официальный документ, обращение организации или индивидуального предпринимателя в ИФНС с просьбой о пересмотре размера санкций по итогам проверки. Если его правильно составить, наказание удастся снизить в два раза и более.

В налоговом законодательстве размеры санкций за совершение правонарушения установлены в зависимости от масштаба и характера причиненного ущерба. Некоторые штрафы рассчитывают в процентном отношении от суммы неуплаченного (неудержанного или неперечисленного) налога, и это немаленькие суммы.

Смягчающие обстоятельства — это шанс снизить штраф

Размер выставленных санкций по акту проверки, если имеются смягчающие обстоятельства для снижения штрафа налоговой, получится снизить. Факторы, из-за которых освободят от ответственности за совершение правонарушения, определены в п. 1 ст. 112 НК РФ. К ним относятся:

- тяжелые личные или семейные обстоятельства;

- угроза или принуждение;

- материальная, служебная или иная зависимость;

- тяжелое материальное положение физ. лица, привлекаемого к ответственности;

- иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, признаются таковыми.

Вывод: закон позволяет уменьшить размер санкций. Но для этого предпринимателю необходимо подготовить и передать ходатайство о смягчающих обстоятельствах в налоговую инспекцию по месту учета.

Варианты формулировок для ходатайств

В качестве фактов, смягчающих вину, обычно указывают:

- совершение правонарушения впервые;

- неумышленность действий;

- невозможность выплаты зарплаты работникам из-за взыскания штрафа;

- деятельность является убыточной или сезонной;

- организация относится к добросовестным налогоплательщикам и т.п.

Если вы готовите ходатайство в налоговую об уменьшении штрафа за несвоевременную сдачу отчетности, в качестве смягчающих фактов признают:

- несоразмерность наказания характеру и тяжести совершенного правонарушения;

- незначительность просрочки;

- отсутствие умысла на совершение правонарушения;

- отсутствие для бюджета негативных последствий;

- технический сбой, не позволивший представить отчет своевременно;

- факт совершения нарушения впервые.

Независимо от того, какие обстоятельства приводятся, необходимо дополнить ходатайство копиями документов, подтверждающих наличие упоминаемых фактов.

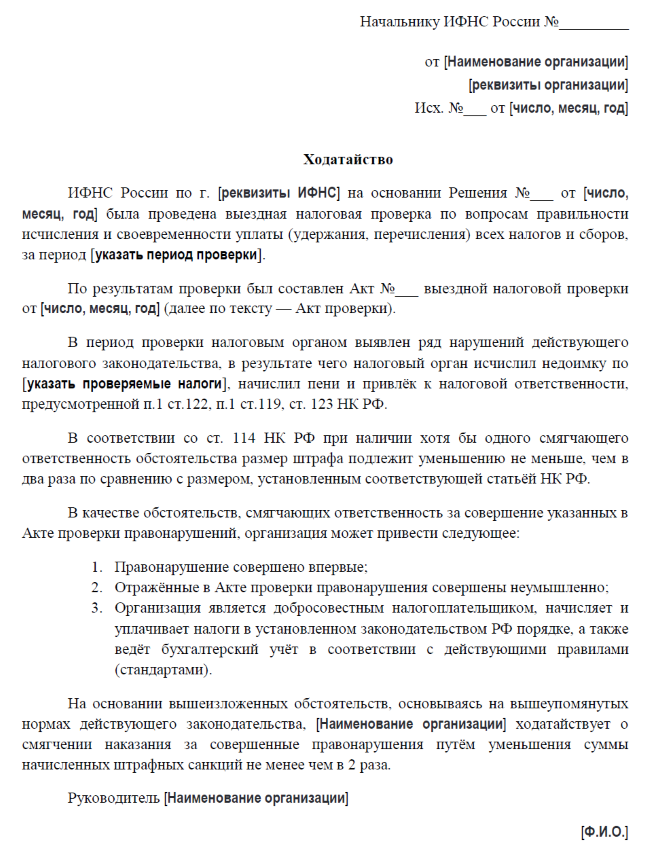

Пример, как написать ходатайство в налоговую о снижении штрафа

Насколько снизят штраф

Согласно п. 3 ст. 114 НК РФ, если есть хотя бы одно смягчающее обстоятельство, наказание уменьшают не менее чем в два раза по сравнению с первоначальным размером. Одновременно с этим Пленум ВАС РФ в п. 16 постановления от 30.07.2013 № 57 указал: в п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения санкции. Суд по результатам оценки обстоятельств вправе уменьшить размер взыскания более чем в два раза и даже сделать его ниже минимального размера (см. письма Минфина России №03-02-08/47 от 16.05.2012 и №03-02-08/7 от 30.01.2012).

Однако ни ИФНС, ни суд не вправе снизить размер санкций до нуля, так как это уже освобождение от ответственности за совершенное правонарушение.

При наличии смягчающих фактов снижают только сумму примененных штрафных санкций, а налоги и пени по этим основаниям уменьшить не удастся.

Подача ходатайства

Акт проверки поддается обжалованию. Организация вправе самостоятельно принять решение об очередности подачи заявлений: сначала обратиться в налоговые органы, а затем в суд или сразу в суд.

Организация направляет ходатайство в налоговую инспекцию или суд в сроки, указанные в таблице.

|

Государственный орган |

Срок подачи жалобы |

|---|---|

|

ИФНС по субъекту РФ |

В течение месяца со дня вручения решения о привлечении налогоплательщика к ответственности (п. 9 ст. 101 НК РФ) |

|

ФНС России |

В течение трех месяцев со дня вынесения решения УФНС по региону (абз. 3 п. 2 ст. 139 НК РФ) |

|

Судебные органы РФ |

В течение трех месяцев со дня, когда представители организации узнали о нарушении ее прав (п. 4 ст. 198 АПК РФ) |

Подают обращение одним из трех доступных способов:

- лично или через представителя;

- почтой, ценным письмом с описью вложения;

- в электронной форме через интернет (сайт Госуслуг).

При передаче лично документ составляют в двух экземплярах. Один передают в канцелярию государственной структуры, второй останется у заявителя. Важно получить отметку должностного лица, удостоверяющую прием документов на рассмотрение.

Вам в помощь образцы, бланки для скачивания

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Очень часто после налоговых проверок организации попадают в весьма затруднительное положение. Однако потери можно уменьшить. Составим вместе образец ходатайства в налоговую о смягчении наказания.

Налоговым законодательством размеры санкций за совершение правонарушения установлены в зависимости от масштаба и характера причиненного ущерба. Штрафы рассчитываются в процентном отношении от суммы неуплаченного (неудержанного или неперечисленного) налога.

Смягчающие обстоятельства — это шанс снизить штраф

Размер начисленных штрафов по акту проверки — при наличии смягчающих обстоятельств — можно снизить. Обстоятельствами, смягчающими ответственность за совершение правонарушения, признаются условия, определенные п. 1 ст. 112 НК РФ:

1. Тяжелые личные или семейные обстоятельства.

2. Угроза или принуждение; Материальная, служебная или иная зависимость.

3. Тяжелое материальное положение физ. лица, привлекаемого к ответственности.

4. Иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, признаются таковыми.

Вывод: возможность уменьшить размер санкций предусмотрена законодательно. Для этого необходимо составить ходатайство в налоговую о снижении суммы штрафа.

Образец ходатайства об уменьшении штрафа в налоговую инспекцию можно скачать в конце статьи.

Варианты формулировок для ходатайства

В качестве фактов, смягчающих вину, можно указать:

— совершение правонарушения впервые;

— неумышленность действий;

— невозможность выплаты зарплаты работникам из-за взыскания штрафа;

— то, что деятельность является убыточной или сезонной; то, что организация является добросовестным налогоплательщиком, и т.п.

При просроченном сроке сдачи отчетности в качестве смягчающих фактов могут быть признаны:

— несоразмерность наказания характеру и тяжести совершенного правонарушения;

— незначительность просрочки;

— отсутствие умысла на совершение правонарушения;

— отсутствие для бюджета негативных последствий;

— технический сбой, не позволивший представить отчет своевременно;

— факт совершения нарушения впервые.

В случае указания семейных ситуаций, предусмотренных ст. 112 НК РФ, при возможности, ходатайство об отмене штрафа в налоговую инспекцию или суд должно содержать копии документов, подтверждающие наличие обстоятельств, смягчающих ответственность.

Насколько штраф может быть снижен

Согласно п. 3 ст. 114 НК РФ, если есть хотя бы одно смягчающее обстоятельство, наказание должно быть уменьшено не менее чем в 2 раза по сравнению с первоначальным размером.

Одновременно с этим, в п. 16 постановления Пленума ВАС РФ от 30.07.2013 № 57 указано, что в пункте 3 статьи 114 НК РФ установлен лишь минимальный предел снижения санкции. Суд по результатам оценки обстоятельств вправе уменьшить размер взыскания более чем в два раза и даже сделать его ниже минимального размера (см. письма Минфина России от 16.05.2012 № 03-02-08/47, от 30.01.2012 № 03-02-08/7).

Однако ни ИФНС, ни суд не могут снизить размер санкций до нуля, так как данное действие будет считаться освобождением от ответственности за совершенное правонарушение.

При наличии смягчающих фактов может быть снижена только сумма примененных штрафных санкций, сумма налогов и пени по этим основаниям уменьшена быть не может.

Образец ходатайства в налоговую о снижении штрафа, скачать который можно в конце статьи, основан на обстоятельствах, приведенных в пп. 3 п. 1 ст. 112 НК РФ.

Подача ходатайства

Акт проверки можно и нужно обжаловать. Организация вправе самостоятельно принять решение об очередности подачи заявлений: сначала обратиться в налоговые органы, а затем в суд, или сразу в суд.

Организация направляет ходатайство об отмене штрафа в налоговую инспекцию и суд в сроки, указанные в таблице.

| Государственный орган | Срок подачи жалобы |

| ИФНС по субъекту РФ | В течение 1 месяца со дня вручения решения о привлечении налогоплательщика к ответственности (п. 9 ст. 101 НК РФ) |

| ФНС России | В течение 3 месяцев со дня вынесения решения УФНС по региону (абз. 3 п. 2 ст. 139 НК РФ) |

| Судебные органы РФ | В течение 3 месяцев со дня, когда организации стало известно о нарушении ее прав (п. 4 ст. 198 АПК РФ) |

Подавать ходатайство в суд или ИФНС можно тремя способами:

1. Лично или через представителя.

2. Почтой, ценным письмом с описью вложения.

3. В электронной форме через интернет (сайт Госуслуг).

При передаче лично документ нужно составить в двух экземплярах. Один будет передан в канцелярию государственной структуры, второй останется у заявителя. Важно получить отметку должностного лица, удостоверяющую прием документов на рассмотрение.

Образец ходатайства в ИФНС о снижении суммы штрафа

Источник: http://ppt.ru

Шаблоны и формы

Образец ходатайства об уменьшении штрафа в налоговую

Ходатайство в налоговую о снижении суммы штрафа — это документ, в котором плательщик просит инспекцию уменьшить размер санкций. Его составляют организации и индивидуальные предприниматели, указывая в тексте на смягчающие обстоятельства.

За что штрафуют налогоплательщиков

Служба по налогам и сборам администрирует своевременность и правильность исчисления расходных обязательств в бюджет РФ, предоставление отчетности и требуемой документации. ИФНС вправе наказать организацию или частного предпринимателя за нарушение фискального законодательства по многим основаниям, но остановимся на наиболее распространенных:

- нарушение сроков предоставления отчетности;

- нарушение сроков перечисления платежей в бюджетную систему РФ;

- ошибочное определение налогооблагаемой базы при расчете обязательств;

- непредоставление требуемой документации;

- сокрытие информации о расчетных счетах, о смене руководителя и прочее.

В Налоговом кодексе предусмотрены отдельные статьи, регламентирующие размеры штрафных санкций. Но у плательщиков есть возможность уменьшить сумму из требования в несколько раз. Для этого потребуется составить ходатайство.

Каковы виды смягчающих обстоятельств

Ст. 112 НК РФ содержит перечень смягчающих обстоятельств, которые позволяют претендовать на снижение санкций в несколько раз. Направляя ходатайство, обязательно укажите смягчающие обстоятельства.

Все обстоятельства, которые уменьшают установленное наказание, разделены на 4 группы:

- общие;

- для ИП;

- для юридических лиц;

- для физических лиц.

Представим перечень смягчающих обстоятельств в виде таблицы.

|

Общие |

|

|---|---|

|

|

|

Для ИП и физлиц |

Для юрлиц |

|

|

Как составить ходатайство

Сроки подачи ходатайства в НК РФ не определены. Но если не предоставить его с возражениями на акт или во время разбора материалов проверки, инспекция вправе не рассматривать поданное прошение (п. 7 ст. 101.4 НК). В таком случае ходатайство рассмотрит вышестоящая инстанция ФНС или суд, если налогоплательщик обратится к ним. Прошение о снижении штрафа подают в составе апелляционной жалобы. Если оно оформлено по результатам проверки, то его рассматривают в течение месяца. Ходатайство о снижении санкций, вызванных другими действиями ФНС, рассматривается в течение 15 дней. Если месячный срок пропущен, то плательщики вправе подавать жалобу вместе с ходатайством в течение года.

Составлять ходатайство следует по общим требованиям, независимо от статуса налогоплательщика. Неверно составленное письмо признают ничтожным, даже если у гражданина или учреждения были законные основания на снижение штрафа.

Унифицированной формы ходатайства не существует, поэтому составляем прошение о снижении наказания в произвольном виде. Не забываем указать обязательную информацию:

- Ф.И.О. руководителя налоговой инспекции.

- Информация о вашей организации: наименование, ИНН/КПП, адрес, телефон.

- Наименование, номер и дата документа, устанавливающего налоговое наказание.

- Реквизиты акта и краткое описание результатов проверки.

- Указание смягчающих факторов.

- Просьба о смягчении наказания.

- Перечень приложенных подтверждающих документов.

- Дата и подпись ответственного лица (руководителя или главного бухгалтера).

- Печать учреждения, если таковая имеется.

Образец

ГБОУ ДОД СДЮСШОР «АЛЛЮР» предоставило декларацию по налогу на прибыль за 1-й квартал 2021 года с опозданием — 04.05.2021 (последний срок — 28 апреля). ИФНС направила акт камеральной проверки. Так выглядит образец ходатайства в налоговую о снижении штрафа в 2022 году:

Как отменить штраф

Организация вправе претендовать на полную отмену наказания и отправить ходатайство об отмене штрафа в налоговую инспекцию.

Обстоятельства, при которых отменяют штраф, установлены в ст. 111 НК РФ:

- стихийное бедствие, чрезвычайная ситуация или факторы непреодолимой силы;

- лицо, совершившее неправомерное деяние, находилось в болезненном состоянии;

- выполнение официальных письменных разъяснений уполномоченных органов в части выявленного правонарушения;

- прочие обстоятельства, которые признаются ИФНС или судом как смягчающие.

Используйте в работе шаблон:

________________________________

(Ф.И.О., должность начальника ИФНС)

________________________________

(наименование организации, ИНН/КПП, адрес, телефон)

Ходатайство

ИФНС России по г. _____ на основании решения заместителя начальника ИФНС России по г. _______ ___________________(Ф.И.О.) от _______________ г № ___/___ была проведена выездная налоговая проверка по вопросам _____________________________________________________________________ за период с ____________ по ____________ года.

По результатам проверки был составлен Акт №______/__ выездной налоговой проверки от ______________ года (далее по тексту — Акт проверки). Исходя из Акта проверки, налоговым органом был выявлен ряд нарушений действующего налогового законодательства. В результате чего налоговый орган исчислил недоимки, пени, штрафы __________________________________.

Сообщаем, что определение размера налоговой базы для исчисления обязательств выполнялось в соответствии с письмом уполномоченного органа от ______________ №____/__. На основании п. 3 статьи 111 НК РФ, данное обстоятельство исключает вину лица, совершившего налоговое правонарушение.

На основании вышеизложенных обстоятельств, основываясь на нормах действующего законодательства, Организация ходатайствует об отмене наказания за совершенные правонарушения.

Копия письма уполномоченного органа от ______________ №____/__ на __ листах прилагается.

Руководитель Организации _________ Подпись_________________ Дата_____________

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Для огнетушителей установлены особые правила учета. Разберемся, как правильно составить журнал технического обслуживания огнетушителей.

14 января 2019

Журнал производственного контроля дополняет соответствующую программу, он обязателен для всех предприятий бюджетного сектора. Статья расскажет, как грамотно вести такой документ.

27 января 2019

Акт о нарушении трудовой дисциплины — это документ, необходимый для правильного оформления процедуры наложения дисциплинарного взыскания на сотрудника. Расскажем в статье о том, кто и зачем составляет акт о нарушении трудовой дисциплины, каковы порядок и правила его оформления, приведем образец.

11 января 2019

Приказ о нарушении трудовой дисциплины — это распорядительный документ, который определяет меру ответственности сотрудника. Если устные замечания не возымели действия и работник продолжает нарушать правила, можно вынести выговор.

4 июля 2019

Актуально на: 25 января 2018 г.

0

Если налогоплательщик, плательщик страховых взносов, налоговый агент или иные лица виновно совершили противоправное деяние (действие или бездействие), за которое НК РФ предусмотрена ответственность, возникает налоговое правонарушение (ст. 106 НК РФ). Примерами налоговых правонарушений являются:

- нарушение порядка постановки на учет в налоговом органе (ст. 116 НК РФ);

- непредставление налоговой декларации (ст. 119 НК РФ);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ);

- неуплата или неполная уплата сумм налога (сбора, страховых взносов) (ст. 122 НК РФ).

Ответственность за совершение налоговых правонарушений предусмотрена гл. 16 НК РФ.

При этом для всех видов налоговых правонарушений в НК РФ перечислены обстоятельства, которые:

- исключают привлечение лица к ответственности за совершение налогового правонарушения (ст. 109 НК РФ). К примеру, отсутствие вины или истечение сроков давности;

- исключают вину лица в совершении налогового правонарушения (ст. 111 НК РФ). Например, налогоплательщик выполнял письменные разъяснения ФНС по спорному вопросу;

- смягчают и отягчают ответственность за совершение налогового правонарушения (ст. 112 НК РФ).

Отягчающим ответственность обстоятельством является совершение налогового правонарушения лицом, которое уже совершало аналогичное налоговое правонарушение в течение 12 месяцев с момента вступления в законную силу решения суда или налогового органа (п.п.2,3 ст. 112 НК РФ).

Если же лицо имеет право на применение к нему обстоятельств, смягчающих ответственность, об этом необходимо представить соответствующее ходатайство. И тогда штраф могут уменьшить. Ходатайство подается в налоговую инспекцию, принявшую акт по результатам проверки. Если же дело о привлечении к налоговой ответственности рассматривается в суде, аналогичное ходатайство можно подать и туда. Определенных сроков для подачи ходатайства нет. Но сделать это нужно, конечно, до того, как решение будет окончательно принято.

О форме ходатайства в налоговую инспекцию о смягчающих обстоятельствах расскажем в нашей консультации.

Ходатайство о смягчающих обстоятельствах: образец

Не существует единой формы ходатайства об учете смягчающих обстоятельств в налоговую. Поэтому составляют его организация или физлицо по своему усмотрению.

В ходатайстве о применении обстоятельств, смягчающих ответственность, конечно, необходимо указать те обстоятельства, которые могут помочь снизить ответственность.

К таким обстоятельствам относятся (п. 1 ст. 112 НК РФ):

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения.

Судом или налоговой инспекцией могут быть признаны смягчающими ответственность и иные обстоятельства.

Так, в ходатайстве можно упомянуть о том, лицо впервые привлекается к налоговой ответственности, правонарушение совершено неумышленно или период просрочки не значителен. Обосновать проступок можно попытаться тем, что лицо признает свою ответственность, а в период совершения правонарушения отсутствовал ключевой сотрудник (к примеру, главный бухгалтер).

Напомним, что при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа должен быть уменьшен не менее, чем в 2 раза (п. 3 ст. 114 НК РФ).

Приведем для ходатайства о применении обстоятельств, смягчающих ответственность, образец его заполнения:

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

.

Также читайте:

- Обстоятельства, влияющие на размер налоговой ответственности

- КС велел вернуть смягчающие обстоятельства по взносам

- Штраф за опоздание со сдачей нулевой декларации: как снизить или не платить совсем

Ходатайство в налоговую о снижении суммы штрафа — это документ, который компания вправе подать в ИФНС, если считает, что существуют объективные причины для уменьшения наказания за нарушения. Правильно составленное обращение — залог пересмотра санкций.

За что наказывают

Штраф — это один из видов санкций, применяемых налоговиками к нарушителям законодательства о налогах и сборах. Ответственность за совершение налоговых правонарушений установлена в главе 16 НК РФ. Наиболее часто применяемые инспекцией штрафы приведены в таблице ниже:

|

Вид нарушения |

Размер штрафа |

Статья НК РФ |

|

Ведение предпринимательской деятельности без постановки на учет |

10% от доходов, полученных от незаконной предпринимательской деятельности, но не менее 40 000 руб. |

116 п. 2 |

|

Подача заявления о постановке на учет в ИФНС с нарушением срока |

10 000 руб. |

116 п. 1 |

|

Непредоставление декларации |

5% от неуплаченной суммы налога за каждый месяц до дня фактического предоставления декларации. Максимальный штраф — 30% от вышеуказанной суммы, минимальный — 1000 руб. |

119 |

|

Нарушение порядка предоставления отчетности (подача бумажного отчета вместо электронного) |

200 руб. |

119.1 |

|

Грубое нарушение правил учета |

В течение одного налогового периода — 10 000 руб. Более одного периода — 30 000 руб. Если нарушение привело к занижению налогооблагаемой базы — 20% от суммы недоимки, но не менее 40 000 руб. |

120 |

|

Неуплата налога в результате занижения налогооблагаемой базы или иного неправильного исчисления |

По неосторожности — 20% недоимки. Умышленно — 40% недоимки |

122 |

|

Неисполнение обязанностей агента по налогам (например, неудержание или неперечисление в бюджет НДФЛ) |

20% от суммы, подлежащей удержанию или перечислению |

123 |

|

Непредоставление документов или сведений о налогоплательщиках по запросу ИФНС |

10 000 руб. |

126 |

Виды смягчающих обстоятельств

Если штраф применен правомерно, и налогоплательщик согласен с тем, что нарушил законодательство о налогах и сборах, его придется уплатить в бюджет. В решении о привлечении к ответственности ИФНС всегда применяет максимально возможное наказание. Но его легко снизить, если имеются смягчающие обстоятельства для снижения штрафа налоговой, к которым относятся:

- совершение правонарушения в первый раз;

- признание вины и раскаяние;

- отсутствие злого умысла;

- тяжелое финансовое положение компании (наличие большой кредиторской задолженности, предбанкротное состояние);

- социальная значимость деятельности организации в сфере строительства, ЖКХ, здравоохранения и др.;

- статус бюджетного учреждения;

- незначительная просрочка сдачи отчетности в связи с техническими проблемами;

- отсутствие ущерба бюджета (например, декларация не сдана вовремя, но налог уплатили своевременно и в полном размере);

- самостоятельное выявление и исправление ошибок в учете и исчислении налога;

- значительный объем затребованных документов, и налогоплательщик вынужден принимать активные меры для продления срока предоставления;

- отсутствие затребованных документов в результате их уничтожения (например, при пожаре);

- если наказание выставлено ИП или иному физлицу, то смягчающим обстоятельством признают серьезное заболевание, инвалидность, наличие на иждивении детей и др.

Порядок составления ходатайств

Первоначально ходатайство о смягчающих обстоятельствах в налоговую подается в ту инспекцию, которая его наложила. На его подачу отводится немного времени:

- 30 рабочих дней со дня получения акта проверки, если штрафные санкции наложены по результатам проведения выездной или камеральной проверки (п. 6 ст. 100 НК РФ);

- один месяц со дня получения акта об обнаружении факта нарушения законодательства, если оно выявлено вне рамок проверки.

В ходатайстве следует привести все смягчающие обстоятельства, которые имеются у компании. Обычно уже на этой стадии удается снизить размер санкций.

Если организация подала ходатайство в налоговую об уменьшении штрафа за несвоевременную сдачу, но ИФНС никак не отреагировала на него, затем следует обратиться в УФНС. Для этого составляется жалоба в вышестоящий орган, в котором перечисляются все неучтенные при вынесении решения инспекцией обстоятельства, смягчающие вину компании. Если же и УФНС не снизит сумму или снизит ее незначительно, то оспорить размер санкций допустимо в судебном порядке.

Независимо от того, куда вы решите обратиться, посмотрите несколько правил, как написать ходатайство в налоговую о снижении штрафа, и образец такого документа.

При составлении ходатайства необходимо указать:

- наименование налогового органа;

- лицо, от которого подается заявление;

- обстоятельства, в результате которых наложены штрафные санкции;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых подается просьба о снижении штрафных санкций.

Пример ходатайства в ИФНС:

Как отменить штраф

Если налогоплательщик уверен, что назначенное контролирующим органом наказание неправомерно, он вправе его оспорить, подав возражение на акт налогового органа в те же сроки, что и ходатайство о смягчении санкций. Если возражения не учтут и решение о взыскании штрафа все же вынесут, то у налогоплательщика есть возможность обратиться в Управление ФНС с жалобой на действия ИФНС или с ходатайством о пересмотре решения. По ее рассмотрению УФНС:

- либо удовлетворит требования налогоплательщика об отмене санкций;

- либо откажет в удовлетворении требований налогоплательщика и оставит решения ИФНС в силе.

Если решение УФНС вас не устроит, то остается только обращение в арбитражный суд с исковым заявлением об отмене решения нижестоящего органа.

При составлении возражения на акт необходимо указать:

- реквизиты ИФНС;

- реквизиты лица, от которого подается заявление;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых налогоплательщик считает наложение штрафных санкций незаконным.

Для подачи такого ходатайства рекомендуем воспользоваться формой, приведенной ИФНС на официальном сайте в разделе «Подача возражений на акты налоговых проверок».

Аналогичным способом оформляется и возражение на акт проверки ПФР. Единственное отличие: в законодательстве о персонифицированном учете не прописаны смягчающие обстоятельства. Потому Пенсионный фонд не имеет возможности отменять или снижать уже назначенные санкции, это придется делать исключительно в судебном порядке.

Образец возражения по акту проверки ПФР

В Управление ПФР в Петроградском районе Санкт-Петербурга,

197022, г. Санкт-Петербург, ул. Профессора Попова, д. 37Б

от Общества с ограниченной ответственностью «Clubtk.ru»

ОГРН/ ОКПО 1234567891011/ 12345678

ИНН/КПП 1213141516/111111111

123456, Санкт-Петербург, ул. Правды, д. 1

тел/факс (812)7121212

ВОЗРАЖЕНИЯ

на акт камеральной проверки

от 14 сентября 2020 г. №111

г. Санкт-Петербург 25.09.2020

14 сентября 2020 г. специалистом УПФР в Петроградском районе Санкт-Петербурга был составлен акт камеральной проверки № 111. Согласно акту, выявлено нарушение по непредставлению формы СЗВ-М на сотрудника ООО «Clubtk.ru» Семенова Семена Семенович за февраль 2020 г. В связи с выявлением нарушения предлагается наложить штраф на ООО «Clubtk.ru» в размере 500 руб. в соответствии со статьей 17 Федерального закона №27-ФЗ от 01.04.96.

Мы не согласны с выводами, изложенными в акте проверки, и считаем наложение штрафа неправомерным.

Нами направлен отчет СЗВ-М за февраль 2020 г. 10.03.2020 и получен протокол о его приеме УПФР в Петроградском районе Санкт-Петербурга. 20 марта 2020 г. нами самостоятельно обнаружено, что новый сотрудник Семенов С.С., принятый на работу 28.02.2020, не попал в отчет. В этот же день нами направлен дополняющий отчет СЗВ-М и получен протокол приема.

Согласно мнению Верховного суда РФ, изложенному в Обзоре судебной практики от 26.12.2018, Пенсионный фонд не вправе привлекать страхователя к ответственности за представление неполных и (или) недостоверных сведений о застрахованных лицах за отчетный период, если страхователь самостоятельно выявил ошибку до ее обнаружения Пенсионным фондом и представил в Пенсионный фонд исправленные сведения за этот период. Противный подход снижает заинтересованность страхователей к самостоятельному устранению допущенных ошибок.

В связи с вышеизложенным, просим учесть мнение ООО «Clubtk.ru» при вынесении решения по акту камеральной проверки №111 от 14.09.2020 и не накладывать штраф за непредставление сведений по форме СЗВ-М за февраль 2020 г. на работника организации Семенова Семена Семеновича.

Приложение:

- Форма №СЗВ-М за февраль 2020 г. с Протоколом приема отчета от 10.03.2020

- Дополняющая форма СЗВ-М за февраль 2020 г. с Протоколом приема отчета от 20.03.2020

Генеральный директор Воронов А.В.

Прошла налоговая проверка, и по ее результатам организацию оштрафовали. Не все это знают, но штраф можно уменьшить как минимум в два раза, заявив о смягчающих обстоятельствах. Рассказываем.

Перечень смягчающих обстоятельств, которые позволят компании или ИП снизить размер санкций за налоговое нарушение, приведен в ст. 112 НК РФ. Он является открытым и предусматривает возможность признать «иные обстоятельства» смягчающими.

Мы проанализировали официальные разъяснения и судебную практику на эту тему и выделили, какие причины принимаются инспекцией и судами во внимание при снижении штрафа.

Тяжелое финансовое положение

Тяжелое финансовое положение компании — одна из самых популярных причин налоговых нарушений. При этом в отношении нее нет четко устоявшейся судебной практики. Одни суды считают такую причину уважительной (постановления АС Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016, Волго-Вятского округа от 07.06.2016 № Ф01-1895/2016, Центрального округа от 14.07.2015 № Ф10-2166/2015), а другие – нет (постановление АС Московского округа от 07.09.2016 № Ф05-12804/16).

Но не так давно ФНС признала, что тяжелое финансовое положение организации является обстоятельством, которое может быть признано смягчающим по усмотрению суда или инспекции. Поэтому компаниям надо пытаться снизить размер санкций, если есть основания считать свое финансовое состояние тяжелым. Шансы, что это получится, – высокие.

Но тут же встает вопрос: какие именно обстоятельства могут указывать на тяжелую ситуацию в компании? ФНС России в своем разъяснении называет некоторые из них: ликвидация предприятия, реорганизация налогоплательщика, процедуры банкротства, неведение хозяйственной деятельности и даже сезонный характер работ.

Но на самом деле таких причин больше. К ним могут относиться:

- сокращение объемов поставок, долги перед банками и непогашенная кредиторская задолженность (постановление ФАС Западно-Сибирского округа от 03.06.2014 № А27-8854/2013);

- наличие большого убытка (постановление АС Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016);

- отсутствие оборотных средств для уплаты налога (постановления АС Уральского округа от 04.03.2019 №№ Ф09-290/2019, Поволжского округа от 14.02.2019 № Ф06-42685/2018);

- наличие задолженности по выплате зарплаты перед работниками (постановление АС Поволжского округа от 17.10.2018 № Ф06-38650/2018);

- снижение выручки на существенный процент по сравнению с предыдущим годом (постановление АС Северо-Западного округа от 01.03.2018 № Ф07-507/2018);

- простой предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015);

- реконструкция производства (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Но недостаточно просто взять и сослаться на тяжелое финансовое положение. Его надо подтвердить документально. Например, если в качестве тяжелого финансового положения приводится наличие убытка, долгов перед банками и простой предприятия, то доказательством будут служить копии кредитных договоров и договоров об открытии кредитной линии, налоговая отчетность, копии приказов о простое предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Хорошо, если специалистами (собственными или сторонними) будет проведен анализ финансового состояния предприятия, подтверждающий плачевное положение (постановление ФАС Поволжского округа от 29.04.2014 № А57-16413/2013).

Прочие смягчающие обстоятельства

Тяжелая финансовая ситуация в компании – далеко не единственная причина, на которую можно сослаться для смягчения наказания. Исходя из анализа судебной практики, приведем другие обстоятельства, которые принимаются во внимание при снижении размера санкций.

Так, добиться снижения суммы штрафа за неуплату (не полную уплату) налога помогут следующие смягчающие обстоятельства:

- совершение налогового нарушения впервые (постановления АС Северо-Кавказского округа от 22.04.2019 № Ф08-2349/2019, Уральского округа от 04.12.2018 № Ф09-6911/2018).

- самостоятельная уплата доначисленного налога до вступления в силу решения инспекции (постановление АС Поволжского округа от 17.10.2018 № Ф06-38650/2018).

- наличие постоянной переплаты по другим налогам (постановление АС Поволжского округа от 19.01.2018 № Ф06-28304/2017).

- несоразмерность санкций тяжести совершенного правонарушения (решение АС Волго-Вятского округа от 24.07.2017 № Ф01-6599/2017, постановление АС Поволжского округа от 21.02.2019 № Ф06-43969/2019).

- незначительный период просрочки, то есть перечисление налога в течение незначительного количества дней после установленного срока (определение Верховного суда РФ от 15.08.2018 № 305-КГ18-11273, постановление АС Северо-Кавказского округа от 24.05.2017 № А32-29931/2015).

- уточнения в декларациях за проверяемый налоговиками период, которые были сделаны компанией до начала выездной проверки (постановление ФАС Западно-Сибирского округа от 10.07.2012 № А45-23284/2011).

- ведение социально значимой деятельности (решение АС Волго-Вятского округа от 24.07.2017 № Ф01-6599/2017, постановление АС Северо-Кавказского округа от 16.06.2017 № А63-10702/2015).

- отсутствие умысла при совершении правонарушения (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).

- доплата налога через несколько дней после представления «уточненки» (постановление АС Московского округа от 06.03.2017 № Ф05-4793/2016).

- ведение благотворительной деятельности (постановление АС Московского округа от 18.04.2018 №№ Ф05-2087/2018, АС Западно-Сибирского округа от 23.08.2018 № Ф04-3583/2018).

Штраф может быть наложен и за другие правонарушения, например за несвоевременную сдачу налоговой отчетности или запрошенных инспекцией документов. В этом случае в зависимости от ситуации можно также привести следующие доводы для снижения штрафа:

- незначительное нарушение срока подачи декларации или документов (постановление АС Поволжского округа от 04.02.2016 № Ф06-4544/2015).

- тяжелое состояние здоровья главного бухгалтера и неукомплектованность кадрами бухгалтерии, вследствие чего не было возможности подготовить все документы в срок (постановление ФАС Центрального округа от 21.05.2012 № А48-3647/2011).

- большой объем запрошенных документов (информации), а также оперативное информирование о невозможности представления документов в кратчайшие сроки (постановление АС Московского округа от 17.05.2018 №№ Ф05-5771/2018).

В НК РФ написано, что размер штрафа снижают, даже если установлено всего одно смягчающее обстоятельство. Однако на деле, чем большее количество обстоятельств будет заявлено, тем больше вероятность снижения размера наказания.

При этом далеко не всегда судами учитываются перечисленные выше обстоятельства. Примеров отрицательных судебных решений также достаточно.

В качестве доказательства приведем постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. В нем суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств (совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности).

Все это говорит о том, что в каждом конкретном споре нельзя заранее предвидеть, какое решение будет вынесено судом.

Кстати, наличие отягчающих обстоятельств не должно мешать применению смягчающих обстоятельств (постановления АС Поволжского округа от 21.02.2019 № Ф06-43969/2019, Центрального округа от 05.07.2018 № Ф10-2324/2018).

Как инициировать снижение штрафа

В пп. 4 п. 5 ст. 101 НК РФ сказано, что в ходе рассмотрения материалов проверки руководитель ИФНС выявляет обстоятельства, смягчающие ответственность. Но не стоит думать, что налоговики сами будут выявлять эти обстоятельства. Именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать тем самым о снижении размера наказания.

Для этого пишется заявление или ходатайство о снижении суммы штрафа. К нему прикладываются документы, подтверждающие наличие смягчающих обстоятельств, на которые ссылается фирма.

3.jpg")

В какой момент заявление с документами нужно направить в инспекцию? В НК РФ об этом не сказано. Налоговики на своем сайте поясняют, что сделать это нужно в тот же срок, который дается для подачи возражений по акту проверки, то есть в течение одного месяца со дня получения акта проверки. Такой подход объясним, ведь инспекция должна успеть получить ходатайство до того, как будет вынесено решение по акту проверки (если речь идет о штрафе, наложенном за неуплату налога по результатам проверки).

А если организация вовремя не позаботилась о заявлении смягчающих обстоятельств и уже получила решение по проверке с суммой начисленных санкций? Ничего страшного. Можно обратиться с ходатайством о снижении размера наказания в вышестоящую УФНС в порядке обжалования решения. Также есть вариант снижения через обращение в суд.

Санкции можно уменьшить еще раз

В НК РФ указано, что сумма штрафа подлежит уменьшению не менее, чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса (п. 3 ст. 114 НК РФ).

При этом совсем до нуля снизить санкции не получится, так как это уже будет считаться освобождением, а не уменьшением штрафа. Освобождение от ответственности и смягчение ответственности являются разными юридическими фактами. Такой вывод приводится в определении Верховного суда РФ от 05.02.2019 № 309-КГ18-14683.

Обычно на практике налоговики неохотно идут на многократное снижение санкций, часто ограничиваясь минимальным снижением. В этом случае компания может инициировать дополнительное снижение через суд.

Как поясняют судьи, размер взыскиваемого штрафа за совершение налогового правонарушения может быть снижен арбитражным судом и в том случае, если смягчающие обстоятельства уже были учтены налоговым органом при вынесении решения о привлечении к ответственности. Такие выводы содержатся, например, в постановлениях АС Центрального округа от 17.06.2019 № Ф10-1519/201, Дальневосточного округа от 20.03.2018 № Ф03-723/2018.

В п. 16 письма ФНС России от 22.08.2014 № СА-4-7/16692 также подтверждается, что арбитры могут дополнительно снизить санкции, учитывая любые смягчающие ответственность обстоятельства, в том числе и ранее оцененные налоговой инспекцией. Если компания в суде расскажет о дополнительных смягчающих причинах, то хуже от этого не будет (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).