(Redirected from Maestro card)

Maestro logo used since 14 July 2016. |

|

| Product type | Debit card |

|---|---|

| Owner | Mastercard Inc. |

| Country | United States |

| Introduced | 1991 |

| Discontinued | July 1, 2023 (Europe only) |

| Related brands | Debit Mastercard |

| Markets | Worldwide |

| Website | www.mastercard.com |

Mastercard Maestro is a brand of debit cards and prepaid cards owned by Mastercard that was introduced in 1991.[1] Maestro is accepted at around fifteen million point of sale outlets in 93 countries.[2]

Starting July 1, 2023, Mastercard will phase out Maestro across Europe. European banks and other card issuers will be required to replace expired or lost Maestro cards with Debit Mastercard.[3]

Functionality[edit]

Maestro debit cards are obtained from associate banks and are linked to the cardholder’s savings account, current account or any of several other types of accounts, while prepaid cards do not require a bank account to operate. Maestro cards can be used at point of sale (POS) and ATMs. Payments are made by swiping cards through the payment terminal, insertion into a chip and PIN device or by a contactless reader. The payment is authorized by the card issuer to ensure that the cardholder has sufficient funds in their account to make the purchase. The cardholder then confirms the payment by either signing the sales receipt or entering their 4- to 6-digit PIN, except with contactless transactions below a specified amount for which no further verification is required.

Maestro often requires on-line electronic authorization for every transaction, although Mastercard’s rules permit the establishment of floor limits on Maestro EMV chip transactions only. Not only must the information stored in either the chip or the magnetic stripe be read, but this has to be sent from the merchant to the issuing bank, the issuing bank then has to respond with an affirmative authorization. If the information is not read, the issuer will decline the transaction, regardless of any disposable amount on the connected account, except in the Asia Pacific region, where manual keyed entry is permitted under some circumstances. This is different from most other debit and credit cards, where the information can be entered manually into the terminal (i.e. by typing the 13 to 19 digits and the expiry date on the terminal) and still be approved by the issuer or stand-in processor. In most countries, other than those specified in Mastercard’s rules, a PIN rather than a signature is always required to authorise a Maestro transaction, except where no CVM (Cardholder Verification Method)[4] is required.

Acceptance and availability[edit]

Americas[edit]

| Country/Region | Available | Replaced | Replaced by | Notes |

|---|---|---|---|---|

| Yes | Maestro is the card used by the Banco de la Nación Argentina and other banks, mostly state-run or provincial banks. | |||

| No* | Redeshop | Mastercard acquired the existing Redeshop service in 2002 and rebranded it as Maestro, a few years later Mastercard rebranded their Mastercard Maestro to “Mastercard Débito“, where the name may erroneously suggest that it is a “Debit Mastercard“, but internally the cards are still Maestro. It is standard for most Brazilian credit cards to have a «dual-function» (when offered by the bank) where usually the bank debit card (Mastercard Maestro, Visa Electron or Elo) also has a credit function (usually the only brand in front of the card is Mastercard, Visa or Elo). When inserting, swiping or tapping the card it presents both functions to PoS and the seller selects which one to use. | ||

| Yes* | Maestro debit cards are widely used, dual-branded with RedCompra, issued by the majority of banks (Santander issued only Maestro debit cards up to 2020[5]). They operate through the local Transbank and Cirrus network. Usually, Chilean Maestro cards have a small logo on the back of the card. Debit Mastercard cards are issued by Coopeuch and Santander. Chilean Maestro cards usually are contactless. | |||

| Yes | Davivienda, Colpatria, Helm Bank (of CorpBanca), Itaú Corpbanca, Banco AV Villas and other banks use Maestro and Cirrus system in their debit cards. | |||

| Yes | Visa and Cirrus at some banks | Maestro is a PIN-based debit card network closely related to the Cirrus ATM network, also owned by Mastercard. Like other PIN-debit networks in the U.S., Maestro there relies solely on a standard card and PIN, without a chip; signature-debit transactions in the U.S. are handled through the main Mastercard network or the rival Visa network. RBS’s former U.S. subsidiary, Citizens Financial Group, switched to Visa, though like most foreign banks with operations in the United States, it used MasterCard’s Cirrus network and the card participated in the Mastercard SecureCode initiative. Maestro is accepted at several banks (First Hawaiian and Home Street Bank) in Hawaii. | ||

| Yes | Maestro was until recently [6] the only debit card network issued by Banco de la República Oriental del Uruguay. Since BROU is the largest bank in Uruguay,[7] this means that Maestro is likely the largest network in Uruguay. | |||

| Yes | Maestro is extremely popular. It is as of 2014, the leading debit card, issued by almost all major banks in the country. It is widely accepted in PoS. It works on all ATMs showing the Suiche7B, Mastercard, Conexus and Cirrus logos. |

Asia[edit]

| Country/Region | Available | Replaced | Replaced by | Notes |

|---|---|---|---|---|

| No | Debit Mastercard or Visa Debit | Bank of China used Maestro as its «international» debit card system in some areas before, but stopped issuing it from September 2016.[8] In April 2017, they launched «Cross-Border» EMV Debit Card with Visa and Mastercard.[9][10] Most ATMs owned by nationwide commercial banks still accept Maestro card. Also, certain ATMs will present the user with foreign language options upon insertion of a Maestro card. | ||

| Yes | MasterCard Debit | Standard Chartered Hong Kong used Maestro as one of the ATM card systems. However, the clients should make the request for using the Maestro in advance, or the bank would only issue the UnionPay ATM Card to new clients as default.

In end-2021, the Bank announced the replacement of Maestro cards with MasterCard debit card. However, the card is only available to Priority and Priority Private customers. For other customers, they have to switch to the UnionPay system. |

||

| No | MasterCard Debit | Maestro is issued by most major banks, except ICICI Bank. Maestro issuing banks include the State Bank of India (India’s largest bank), State Bank’s affiliate banks, Punjab National Bank, Syndicate Bank, Oriental Bank of Commerce, Bank of Rajasthan, etc. The bank would only issue the RuPay ATM Card to new clients as default. | ||

| No | Maestro Cards cannot be used at point of sales locations to make purchases but the Cirrus network is accepted at a majority of cash points most of the time. The exception is the ‘First International Bank of Israel’ (FIBI) who do not accept Cirrus. The most common debit cards by Mastercard are branded Mastercard Direct (operated for the banks offer the card by Isracard). Otherwise (but to a much smaller scale) offered Mastercard Debit by banks like Israeli Discount Bank & Mercantile Bank. |

Europe[edit]

| Country/Region | Available | Replaced | Replaced by | Notes |

|---|---|---|---|---|

| No | Eurocheque | Debit Mastercard | Beginning with 2019, Austria’s largest bank by assets Erste Group[11] began replacing Austrian Maestro cards with Debit Mastercard.[12] Other banks followed in 2020 and 2021. | |

| Yes* | Visa Debit | Co-branded with Bancontact. BNP Paribas Fortis group started issuing co-branded Bancontact and Visa Debit cards in 2021. | ||

| Yes | Visa Debit or Debit Mastercard | Reiffeisenbank Hrvatska replaced Maestro card with Debit Mastercard (with vertical design) in 2019.[13] Erste Bank replaced Maestro with Visa Debit in 2020,[14] and Croatia’s largest bank, Zagrebačka banka, did the same in 2021.[15] | ||

| No | Debit Mastercard | Maestro has been replaced by the banks that issued it with Debit Mastercard. Moreover, the largest Danish bank Danske Bank has replaced all of its cash cards with Debit Mastercards. | ||

| Yes* | Eurocheque | In most cases co-branded with the German Girocard logo, but they cannot be used as Maestro over the telephone or on the internet. As of 2020, the Sparkassen-Finanzgruppe announced to introduce a new co-branded Girocard using the Debit Mastercard system and effectively replacing the Maestro co-badge slowly.[16] | ||

| No | Maestro debit cards have been issued by several major banks.[17] However, as of March 2015 all four major Greek banks have replaced Maestro cards with contactless Debit Mastercard. | |||

| No | Debit Mastercard or Visa Debit | Maestro debit cards have been issued by several major banks. For example: an old Íslandsbanki request form for banking products includes Maestro and Electron debit card options: However, as of 2015, all banks have replaced them with contactless Debit Mastercard or Visa Debit cards.[18][19] | ||

| No | Laser | Laser, which was co-branded with Maestro, has been replaced by Visa Debit and Debit Mastercard. The Laser debit card has been phased out by all banks and ceased to operate from March 2014. Irish Laser cards carried Maestro co-branding from 2008 onwards. They were intended to be used with chip and PIN POS systems. The chip on the card was programmed with two applications, one for Laser and one for Maestro. POS transactions were normally processed over the Laser network in Ireland and the Maestro network when the card was used abroad. Some POS terminals prompted users to manually select Laser or Maestro before completing the transaction. Laser cards could be processed as Maestro in most POS terminals worldwide for chip and PIN or swipe and sign transactions (where still accepted). Internet and telephone-based retailers, however, needed to be set up specifically to accept Irish Laser/Maestro cards. Transactions made with these cards were often secured by MasterCard’s SecureCode system to verify the cardholder’s identity. These cards were usually multi-functional and operated as a debit card as well as an ATM Card which could be used for accessing ATMs. Some banks also allowed customers to use their cards to deposit or withdraw money over the counter or at An Post post offices using their debit card and PIN. Historically the cards often contained a Cheque guarantee card function indicated by a hologram. This scheme was shut down in 2011. Foreign-issued Maestro cards are still accepted in Ireland in ATMs and by many POS machines. However, acceptance of Visa and MasterCard debit/credit cards is more reliably universal at POS terminals. | ||

| Yes* | Usually co-branded with the national Bancomat/PagoBancomat and international Cirrus scheme. Most banks issue Mastercard Maestro, while some issue Visa Debit and V Pay cards. | |||

| Yes | PIN | Debit Mastercard or Visa Debit | Most banks issue Maestro debit cards, with only De Volksbank and ING offering both V Pay and Maestro branded cards.[20][21] Prior to January 1, 2012, Dutch Maestro debit cards were co-branded with the national PIN scheme. This scheme has since been retired and replaced by Maestro and V Pay. And starting in 2022 shop owners will be required to start adding support for Debit Mastercard & Visa Debit to their POS-terminals.[22] | |

| No | Debit Mastercard | Maestro was a popular debit card which was offered by major banks for about 20 years until it was replaced. | ||

| Yes* | Maestro is issued by banks including Sberbank, which issues cards such as Mastercard Maestro Momentum and the Mastercard Maestro Social debit card. | |||

| Yes | Visa Debit | Maestro debit cards are issued by several banks in Serbia. The main issuer was Banca Intesa Beograd until, in September 2012, Banca Intesa Beograd began to switch to Visa.[23] | ||

| Yes | Debit Mastercard or Visa Debit | |||

| No | Switch | The former Switch debit card system was re-branded as Maestro. Underneath the branding, however, the system was still the old Switch one and the cards were still fundamentally Switch. In 2011, MasterCard aligned UK domestic Maestro cards (the former Switch) with the standard international Maestro system, ending its status as a separate card scheme. This change also led to the discontinuation of the Solo debit card.[24] In January 2009 First Direct and HSBC discontinued the use of Maestro cards, issuing Visa Debit cards to new customers and a gradual roll-out throughout 2009 to existing customers. In September of the same year, the British arms of the National Australia Bank, namely Clydesdale Bank and Yorkshire Bank, started the process of replacing the Maestro card with a Debit Mastercard for their current accounts, except for the Readycash and Student accounts, for which the Maestro card continued to be issued until 2015. Likewise, in the same month the Royal Bank of Scotland Group (Europe’s largest debit card issuer which includes the NatWest, Coutts and Ulster Bank brands) switched from Maestro to Visa Debit, a process that took two years to complete.[25][26][27] This effectively meant that only a few smaller UK banks would be issuing Maestro cards. In 2015, Bank of Ireland UK replaced its Maestro debit cards with Visa Debit cards. Few if any issuers still issue Maestro cards nowadays in the UK, and acceptance of non-UK Maestro cards is patchy. |

Logos[edit]

![]()

Maestro logo used from May 1992 until 6 October 1997

![]()

Maestro logo used from 6 October 1997 until 14 July 2016.

Maestro logo used since 14 July 2016.

![]()

Mastercard Maestro logo used from 2004 in Brazil only.

See also[edit]

- RuPay

- ATM usage fees

References[edit]

- ^ «Mastercard Brand History». Mastercard.

- ^ «Redirect». www.maestrocard.com. Archived from the original on 23 February 2015. Retrieved 6 April 2018.

- ^ «Mastercard Blog: Why this Maestro is retiring after 30 years». www.mastercard.com. Retrieved 19 October 2021.

- ^ «Cardholder Verification Methods: Concepts, Implementations, and Impacts — EMV Connection». www.emv-connection.com. Retrieved 6 April 2018.

- ^ Santander, Banco. «Tarjeta de Débito Mastercard | Banco Santander». banco.santander.cl (in Spanish). Retrieved 2020-07-04.

- ^ Portal, Montevideo. «El Banco República lanzó su primera tarjeta de débito con chip». Retrieved 2023-01-03.

- ^ Americas, BN. «Un vistazo a los bancos más rentables de Uruguay». Retrieved 2023-01-03.

BROU es, por lejos, el banco más grande de Uruguay, pues representa casi la mitad del total de activos del sistema financiero.

- ^ «Great Wall «Maestro» International Debit Card (Discontinued from September 2016)». Bank of China. Retrieved 2016-09-01.

- ^ «Mastercard and Bank of China Launch China’s First Cross-Border EMV Chip Debit Card». MasterCard. Retrieved 2014-04-21.

- ^ «Great Wall «Cross-Border» International Debit Card». Bank of China. Retrieved 2017-04-26.

- ^ «Banks in Austria — Overview and Guide to Top 10 Banks in Austria». 21 November 2017. Retrieved 2019-08-25.

- ^ «Debit Mastercard: Die Erste Bank ersetzt ab 2019 die Bankomatkarte» (in German). 4 April 2019. Retrieved 2019-08-25.

- ^ «Evo je — naša nova RBA Mastercard® debitna kartica! Zanima te kako izgleda?». Facebook (in Croatian). Retrieved 2022-02-20.

- ^ «Erste banka prelazi na Visa debitne kartice» (in Croatian). Retrieved 2022-02-20.

- ^ «Maestro debitna kartica» (in Croatian). Retrieved 2022-02-20.

- ^ «Eine Karte — überall einsetzbar: Sparkassen-Card mit Co-Badge Debit Mastercard» (in German). Finanz Informatik (Sparkassen-Finanzgruppe). Retrieved 2020-03-30.

- ^ «Where to apply». MasterCard. Retrieved 2014-06-24.

- ^ Landsbankinn Debit Card

- ^ Íslandsbanki Debit Mastercard

- ^ «Betaalpas van V PAY of Maestro». www.snsbank.nl (in Dutch). 30 October 2018. Retrieved 2018-11-30.

- ^ «ING-debetkaarten nu ook beschikbaar met V Pay van Visa». www.banken.nl (in Dutch). 12 April 2018. Retrieved 2018-06-27.

- ^ «Project DCA». www.betaalvereniging.nl (in Dutch). Retrieved 2019-10-21.

- ^ «VISA Inspire». Banca Intesa. Retrieved 2014-06-24.

- ^ «Error». datacash.custhelp.com. Retrieved 6 April 2018.

- ^ «Lost and stolen cards — Royal Bank of Scotland».

- ^ «Lost and stolen cards — Lost debit card — NatWest».

- ^ «Debit Cards — Current Accounts — Ulster Bank».

(Redirected from Maestro card)

|

Maestro logo used since 14 July 2016. |

|

| Product type | Debit card |

|---|---|

| Owner | Mastercard Inc. |

| Country | United States |

| Introduced | 1991 |

| Discontinued | July 1, 2023 (Europe only) |

| Related brands | Debit Mastercard |

| Markets | Worldwide |

| Website | www.mastercard.com |

Mastercard Maestro is a brand of debit cards and prepaid cards owned by Mastercard that was introduced in 1991.[1] Maestro is accepted at around fifteen million point of sale outlets in 93 countries.[2]

Starting July 1, 2023, Mastercard will phase out Maestro across Europe. European banks and other card issuers will be required to replace expired or lost Maestro cards with Debit Mastercard.[3]

Functionality[edit]

Maestro debit cards are obtained from associate banks and are linked to the cardholder’s savings account, current account or any of several other types of accounts, while prepaid cards do not require a bank account to operate. Maestro cards can be used at point of sale (POS) and ATMs. Payments are made by swiping cards through the payment terminal, insertion into a chip and PIN device or by a contactless reader. The payment is authorized by the card issuer to ensure that the cardholder has sufficient funds in their account to make the purchase. The cardholder then confirms the payment by either signing the sales receipt or entering their 4- to 6-digit PIN, except with contactless transactions below a specified amount for which no further verification is required.

Maestro often requires on-line electronic authorization for every transaction, although Mastercard’s rules permit the establishment of floor limits on Maestro EMV chip transactions only. Not only must the information stored in either the chip or the magnetic stripe be read, but this has to be sent from the merchant to the issuing bank, the issuing bank then has to respond with an affirmative authorization. If the information is not read, the issuer will decline the transaction, regardless of any disposable amount on the connected account, except in the Asia Pacific region, where manual keyed entry is permitted under some circumstances. This is different from most other debit and credit cards, where the information can be entered manually into the terminal (i.e. by typing the 13 to 19 digits and the expiry date on the terminal) and still be approved by the issuer or stand-in processor. In most countries, other than those specified in Mastercard’s rules, a PIN rather than a signature is always required to authorise a Maestro transaction, except where no CVM (Cardholder Verification Method)[4] is required.

Acceptance and availability[edit]

Americas[edit]

| Country/Region | Available | Replaced | Replaced by | Notes |

|---|---|---|---|---|

| Yes | Maestro is the card used by the Banco de la Nación Argentina and other banks, mostly state-run or provincial banks. | |||

| No* | Redeshop | Mastercard acquired the existing Redeshop service in 2002 and rebranded it as Maestro, a few years later Mastercard rebranded their Mastercard Maestro to “Mastercard Débito“, where the name may erroneously suggest that it is a “Debit Mastercard“, but internally the cards are still Maestro. It is standard for most Brazilian credit cards to have a «dual-function» (when offered by the bank) where usually the bank debit card (Mastercard Maestro, Visa Electron or Elo) also has a credit function (usually the only brand in front of the card is Mastercard, Visa or Elo). When inserting, swiping or tapping the card it presents both functions to PoS and the seller selects which one to use. | ||

| Yes* | Maestro debit cards are widely used, dual-branded with RedCompra, issued by the majority of banks (Santander issued only Maestro debit cards up to 2020[5]). They operate through the local Transbank and Cirrus network. Usually, Chilean Maestro cards have a small logo on the back of the card. Debit Mastercard cards are issued by Coopeuch and Santander. Chilean Maestro cards usually are contactless. | |||

| Yes | Davivienda, Colpatria, Helm Bank (of CorpBanca), Itaú Corpbanca, Banco AV Villas and other banks use Maestro and Cirrus system in their debit cards. | |||

| Yes | Visa and Cirrus at some banks | Maestro is a PIN-based debit card network closely related to the Cirrus ATM network, also owned by Mastercard. Like other PIN-debit networks in the U.S., Maestro there relies solely on a standard card and PIN, without a chip; signature-debit transactions in the U.S. are handled through the main Mastercard network or the rival Visa network. RBS’s former U.S. subsidiary, Citizens Financial Group, switched to Visa, though like most foreign banks with operations in the United States, it used MasterCard’s Cirrus network and the card participated in the Mastercard SecureCode initiative. Maestro is accepted at several banks (First Hawaiian and Home Street Bank) in Hawaii. | ||

| Yes | Maestro was until recently [6] the only debit card network issued by Banco de la República Oriental del Uruguay. Since BROU is the largest bank in Uruguay,[7] this means that Maestro is likely the largest network in Uruguay. | |||

| Yes | Maestro is extremely popular. It is as of 2014, the leading debit card, issued by almost all major banks in the country. It is widely accepted in PoS. It works on all ATMs showing the Suiche7B, Mastercard, Conexus and Cirrus logos. |

Asia[edit]

| Country/Region | Available | Replaced | Replaced by | Notes |

|---|---|---|---|---|

| No | Debit Mastercard or Visa Debit | Bank of China used Maestro as its «international» debit card system in some areas before, but stopped issuing it from September 2016.[8] In April 2017, they launched «Cross-Border» EMV Debit Card with Visa and Mastercard.[9][10] Most ATMs owned by nationwide commercial banks still accept Maestro card. Also, certain ATMs will present the user with foreign language options upon insertion of a Maestro card. | ||

| Yes | MasterCard Debit | Standard Chartered Hong Kong used Maestro as one of the ATM card systems. However, the clients should make the request for using the Maestro in advance, or the bank would only issue the UnionPay ATM Card to new clients as default.

In end-2021, the Bank announced the replacement of Maestro cards with MasterCard debit card. However, the card is only available to Priority and Priority Private customers. For other customers, they have to switch to the UnionPay system. |

||

| No | MasterCard Debit | Maestro is issued by most major banks, except ICICI Bank. Maestro issuing banks include the State Bank of India (India’s largest bank), State Bank’s affiliate banks, Punjab National Bank, Syndicate Bank, Oriental Bank of Commerce, Bank of Rajasthan, etc. The bank would only issue the RuPay ATM Card to new clients as default. | ||

| No | Maestro Cards cannot be used at point of sales locations to make purchases but the Cirrus network is accepted at a majority of cash points most of the time. The exception is the ‘First International Bank of Israel’ (FIBI) who do not accept Cirrus. The most common debit cards by Mastercard are branded Mastercard Direct (operated for the banks offer the card by Isracard). Otherwise (but to a much smaller scale) offered Mastercard Debit by banks like Israeli Discount Bank & Mercantile Bank. |

Europe[edit]

| Country/Region | Available | Replaced | Replaced by | Notes |

|---|---|---|---|---|

| No | Eurocheque | Debit Mastercard | Beginning with 2019, Austria’s largest bank by assets Erste Group[11] began replacing Austrian Maestro cards with Debit Mastercard.[12] Other banks followed in 2020 and 2021. | |

| Yes* | Visa Debit | Co-branded with Bancontact. BNP Paribas Fortis group started issuing co-branded Bancontact and Visa Debit cards in 2021. | ||

| Yes | Visa Debit or Debit Mastercard | Reiffeisenbank Hrvatska replaced Maestro card with Debit Mastercard (with vertical design) in 2019.[13] Erste Bank replaced Maestro with Visa Debit in 2020,[14] and Croatia’s largest bank, Zagrebačka banka, did the same in 2021.[15] | ||

| No | Debit Mastercard | Maestro has been replaced by the banks that issued it with Debit Mastercard. Moreover, the largest Danish bank Danske Bank has replaced all of its cash cards with Debit Mastercards. | ||

| Yes* | Eurocheque | In most cases co-branded with the German Girocard logo, but they cannot be used as Maestro over the telephone or on the internet. As of 2020, the Sparkassen-Finanzgruppe announced to introduce a new co-branded Girocard using the Debit Mastercard system and effectively replacing the Maestro co-badge slowly.[16] | ||

| No | Maestro debit cards have been issued by several major banks.[17] However, as of March 2015 all four major Greek banks have replaced Maestro cards with contactless Debit Mastercard. | |||

| No | Debit Mastercard or Visa Debit | Maestro debit cards have been issued by several major banks. For example: an old Íslandsbanki request form for banking products includes Maestro and Electron debit card options: However, as of 2015, all banks have replaced them with contactless Debit Mastercard or Visa Debit cards.[18][19] | ||

| No | Laser | Laser, which was co-branded with Maestro, has been replaced by Visa Debit and Debit Mastercard. The Laser debit card has been phased out by all banks and ceased to operate from March 2014. Irish Laser cards carried Maestro co-branding from 2008 onwards. They were intended to be used with chip and PIN POS systems. The chip on the card was programmed with two applications, one for Laser and one for Maestro. POS transactions were normally processed over the Laser network in Ireland and the Maestro network when the card was used abroad. Some POS terminals prompted users to manually select Laser or Maestro before completing the transaction. Laser cards could be processed as Maestro in most POS terminals worldwide for chip and PIN or swipe and sign transactions (where still accepted). Internet and telephone-based retailers, however, needed to be set up specifically to accept Irish Laser/Maestro cards. Transactions made with these cards were often secured by MasterCard’s SecureCode system to verify the cardholder’s identity. These cards were usually multi-functional and operated as a debit card as well as an ATM Card which could be used for accessing ATMs. Some banks also allowed customers to use their cards to deposit or withdraw money over the counter or at An Post post offices using their debit card and PIN. Historically the cards often contained a Cheque guarantee card function indicated by a hologram. This scheme was shut down in 2011. Foreign-issued Maestro cards are still accepted in Ireland in ATMs and by many POS machines. However, acceptance of Visa and MasterCard debit/credit cards is more reliably universal at POS terminals. | ||

| Yes* | Usually co-branded with the national Bancomat/PagoBancomat and international Cirrus scheme. Most banks issue Mastercard Maestro, while some issue Visa Debit and V Pay cards. | |||

| Yes | PIN | Debit Mastercard or Visa Debit | Most banks issue Maestro debit cards, with only De Volksbank and ING offering both V Pay and Maestro branded cards.[20][21] Prior to January 1, 2012, Dutch Maestro debit cards were co-branded with the national PIN scheme. This scheme has since been retired and replaced by Maestro and V Pay. And starting in 2022 shop owners will be required to start adding support for Debit Mastercard & Visa Debit to their POS-terminals.[22] | |

| No | Debit Mastercard | Maestro was a popular debit card which was offered by major banks for about 20 years until it was replaced. | ||

| Yes* | Maestro is issued by banks including Sberbank, which issues cards such as Mastercard Maestro Momentum and the Mastercard Maestro Social debit card. | |||

| Yes | Visa Debit | Maestro debit cards are issued by several banks in Serbia. The main issuer was Banca Intesa Beograd until, in September 2012, Banca Intesa Beograd began to switch to Visa.[23] | ||

| Yes | Debit Mastercard or Visa Debit | |||

| No | Switch | The former Switch debit card system was re-branded as Maestro. Underneath the branding, however, the system was still the old Switch one and the cards were still fundamentally Switch. In 2011, MasterCard aligned UK domestic Maestro cards (the former Switch) with the standard international Maestro system, ending its status as a separate card scheme. This change also led to the discontinuation of the Solo debit card.[24] In January 2009 First Direct and HSBC discontinued the use of Maestro cards, issuing Visa Debit cards to new customers and a gradual roll-out throughout 2009 to existing customers. In September of the same year, the British arms of the National Australia Bank, namely Clydesdale Bank and Yorkshire Bank, started the process of replacing the Maestro card with a Debit Mastercard for their current accounts, except for the Readycash and Student accounts, for which the Maestro card continued to be issued until 2015. Likewise, in the same month the Royal Bank of Scotland Group (Europe’s largest debit card issuer which includes the NatWest, Coutts and Ulster Bank brands) switched from Maestro to Visa Debit, a process that took two years to complete.[25][26][27] This effectively meant that only a few smaller UK banks would be issuing Maestro cards. In 2015, Bank of Ireland UK replaced its Maestro debit cards with Visa Debit cards. Few if any issuers still issue Maestro cards nowadays in the UK, and acceptance of non-UK Maestro cards is patchy. |

Logos[edit]

![]()

Maestro logo used from May 1992 until 6 October 1997

![]()

Maestro logo used from 6 October 1997 until 14 July 2016.

Maestro logo used since 14 July 2016.

![]()

Mastercard Maestro logo used from 2004 in Brazil only.

See also[edit]

- RuPay

- ATM usage fees

References[edit]

- ^ «Mastercard Brand History». Mastercard.

- ^ «Redirect». www.maestrocard.com. Archived from the original on 23 February 2015. Retrieved 6 April 2018.

- ^ «Mastercard Blog: Why this Maestro is retiring after 30 years». www.mastercard.com. Retrieved 19 October 2021.

- ^ «Cardholder Verification Methods: Concepts, Implementations, and Impacts — EMV Connection». www.emv-connection.com. Retrieved 6 April 2018.

- ^ Santander, Banco. «Tarjeta de Débito Mastercard | Banco Santander». banco.santander.cl (in Spanish). Retrieved 2020-07-04.

- ^ Portal, Montevideo. «El Banco República lanzó su primera tarjeta de débito con chip». Retrieved 2023-01-03.

- ^ Americas, BN. «Un vistazo a los bancos más rentables de Uruguay». Retrieved 2023-01-03.

BROU es, por lejos, el banco más grande de Uruguay, pues representa casi la mitad del total de activos del sistema financiero.

- ^ «Great Wall «Maestro» International Debit Card (Discontinued from September 2016)». Bank of China. Retrieved 2016-09-01.

- ^ «Mastercard and Bank of China Launch China’s First Cross-Border EMV Chip Debit Card». MasterCard. Retrieved 2014-04-21.

- ^ «Great Wall «Cross-Border» International Debit Card». Bank of China. Retrieved 2017-04-26.

- ^ «Banks in Austria — Overview and Guide to Top 10 Banks in Austria». 21 November 2017. Retrieved 2019-08-25.

- ^ «Debit Mastercard: Die Erste Bank ersetzt ab 2019 die Bankomatkarte» (in German). 4 April 2019. Retrieved 2019-08-25.

- ^ «Evo je — naša nova RBA Mastercard® debitna kartica! Zanima te kako izgleda?». Facebook (in Croatian). Retrieved 2022-02-20.

- ^ «Erste banka prelazi na Visa debitne kartice» (in Croatian). Retrieved 2022-02-20.

- ^ «Maestro debitna kartica» (in Croatian). Retrieved 2022-02-20.

- ^ «Eine Karte — überall einsetzbar: Sparkassen-Card mit Co-Badge Debit Mastercard» (in German). Finanz Informatik (Sparkassen-Finanzgruppe). Retrieved 2020-03-30.

- ^ «Where to apply». MasterCard. Retrieved 2014-06-24.

- ^ Landsbankinn Debit Card

- ^ Íslandsbanki Debit Mastercard

- ^ «Betaalpas van V PAY of Maestro». www.snsbank.nl (in Dutch). 30 October 2018. Retrieved 2018-11-30.

- ^ «ING-debetkaarten nu ook beschikbaar met V Pay van Visa». www.banken.nl (in Dutch). 12 April 2018. Retrieved 2018-06-27.

- ^ «Project DCA». www.betaalvereniging.nl (in Dutch). Retrieved 2019-10-21.

- ^ «VISA Inspire». Banca Intesa. Retrieved 2014-06-24.

- ^ «Error». datacash.custhelp.com. Retrieved 6 April 2018.

- ^ «Lost and stolen cards — Royal Bank of Scotland».

- ^ «Lost and stolen cards — Lost debit card — NatWest».

- ^ «Debit Cards — Current Accounts — Ulster Bank».

Обладание пластиковой картой «Маэстро» предоставляет собственнику достаточно широкий спектр возможностей. Банковская платёжная карта данной денежной системы может быть оформлена практически в любом банке Российской Федерации. При помощи такой карточки вы сможете легко и без проблем управлять вашими банковскими счетами, совершать большое количество операций. Функции и параметры банковской карты «Маэстро» достаточно похожи с теми, которые имеет карта «VISA». При этом карты «Маэстро» очень просты в обслуживании. Их часто используют банки в своих зарплатных проектах.

Перевести с карты Маэстро

Деньги на карту Маэстро

Собственник карты «Маэстро» имеет возможность получать на карточный счёт заработную плату, денежные переводы, социальные выплаты и таким же образом снимать их в банкоматах, как на территории Российской Федерации, так и за её пределами. Для того, чтобы оформить карту «Маэстро» вам достаточно обратиться в банковское отделение вашего банка и подготовить заявку на оформление такой карты. Для подачи заявления вам необходимо будет взять в отделение свой паспорт. Получить карту могут лица, достигшие восемнадцатилетнего возраста.

Карта Маэстро социальная

Карточка «Маэстро Социальная» специально выпускается для тех клиентов банка, которые хотят получать на неё различные государственные социальные выплаты. Карты «Маэстро» в основном оформляются и пенсионерам нашей страны. Для получения социальных выплат по оформленной в банке карте, вам необходимо будет взять в банке расчётный счёт, привязанный к вашей карте и необходимые реквизиты для зачисления средств. После этого нужно будет отправиться в организацию, ответственную за начисление тех или иных выплат и написать заявление на получение денег на ваш счёт с вашими реквизитами.

Займ на карту Маэстро

Маэстро представляет собой обычную электронную денежную карточку. Её обычно принимают к оплате в большинстве торговых точек нашей страны. С её помощью вы сможете снимать средства в банкоматах и проводить другие операции с картой. А вот оформить кредит на карточку «Маэстро» будет достаточно проблематично, поскольку вариант кредитной карты изначально системой не предлагался. Провести любые операции по карте вы сможете только в том случае, если знаете её ПИН-код и другие необходимые данные для проведения большинства транзакций.

Перевести с карты Маэстро

Карточки «Маэстро» часто считают картами начального уровня. Это связано с тем, что стоимость годового обслуживания по таким картам сводится к минимуму. Кроме того, многие банки не берут комиссию за снятие наличных средств в банкомате. Открыть карточку можно и для ребёнка 14 лет (при условии, что он уже успел получить паспорт». Студенческие или социальные карты «Маэстро» идеально подходят для использования, поскольку выгодны для тех слоёв населения, которое не может позволить себе дорогостоящее сервисное обслуживание. С карт «Маэстро» при необходимости вы сможете легко переводить денежные средства на карты других платёжных систем.

Оплатить картой Маэстро

Студенческие карты «Маэстро» выдаются обычно не только студентам ВУЗов, но также студентам средних специальных учреждений, учащимся общеобразовательных школ в старших классах. Для детей, не достигших совершеннолетия, «Маэстро» снижает стоимость годового обслуживания до 150 рублей. С помощью карты студент сможет легко рассчитываться в магазинах и супермаркетах, оплачивать услуги различных сервисов. Статистика говорит о том, что уже десять лет тому назад на территории РФ было эмитировано и активно использовалось более 10 миллионами учеников.

Код карты Маэстро

Сам сервис дебетовых карт «Маэстро» был открыт в самом конце 19 века. Карточку «Маэстро» вы сможете получить в отделении вашего банка. Карточку при необходимости можно будет привязать к удобному для вас расчётному счёту. Для того, чтобы оплатить с её помощью покупки в магазине, карточка авторизируется через терминал обслуживания продавцом, проверяется наличие достаточного количества средств на счету, вводит ПИН-код карты и подтверждается оплата. По карте могут устанавливаться лимиты на осуществление покупок в Интернете.

Карта Маэстро лимит

Во многих странах мира карточка «Маэстро» считается равноценным эквивалентом более популярной карты «VISAElectron». Соответственно, при совершении операций по карте человеку необходимо будет проходить электронную авторизацию. Стоит отметить, если вы неправильно введёте ПИН-код в магазине при оплате покупок, нужная сумма не будет списана с карты, а банк эмитент заблокирует такую операцию. Современные карточки «Маэстро» могут использоваться во многих странах мира.

Совет от Сравни.ру: На территории Российской Федерации получили распространение банковские карточки «Маэстро Моментум», которые оформляются в отделении банка в кратчайшие сроки, однако могут быть использованы только внутри нашей страны.

Про карту карта Maestro Сбербанка в интернете написано много. К примеру, что она неименная, что не имеет защитного кода и т. д. Так ли это на самом деле? В чем преимущества и недостатки карт Маэстро, стоит ли ими пользоваться и какие банки их выдают? Обо всем этом поговорим ниже.

Maestro — дебетовый карточный продукт МПС MasterCard. Это карта Maestro Сбербанка начального уровня, которая является одной из самых доступных и популярных среди клиентов. Все транзакции по такому пластику в обязательном порядке проходят электронную авторизацию у банка-эмитента для подтверждения того, что на карточном счету достаточно средств. Владельцы карта Maestro Сбербанка России могут совершать практически те же операции, что и держатели карт более высокого уровня: оплачивать коммуналку и покупки, снимать наличность, делать переводы и т. д.

Maestro выпускаются с чипом и магнитной полосой либо только с магнитной полосой. Они бывают именные и неименные. Данные на Маэстро (имя, №, срок действия) чаще всего не выпуклые (т. е. не эмбоссированные), а просто напечатаны.

Такие карточки принимаются в торговых точках, где присутствует знак Maestro (как в РФ, так и за ее пределами). Хотя по факту, если заведение обслуживает карты MasterCard, то оно, как правило, берет и Maestro. Раньше на картах начального уровня не было кода CVV2/CVC2, что мешало оплачивать с их помощью покупки в интернете. Однако сейчас многие банки (в т. ч. Сбербанк) выпускают Maestro с кодом безопасности.

Преимущества карт Maestro

- Дешевое обслуживание — ключевое преимущество карты. Обычно ее обслуживание стоит максимум 300 руб./год, а в некоторых банках ей можно пользоваться и вовсе бесплатно.

- Скорость получения. Этот плюс будет только при получении неименной Маэстро, так как ее выдадут сразу же. При заказе карточки с напечатанным именем и фамилией ее придется ждать n-ное количество дней, как и все остальные карточные продукты.

- Доступны скидки и привилегии от MasterCard;

- Широкий функционал;

- Можно оформить дополнительные карты.

Недостатки карт Maestro

- При использовании за границей:

В большинстве стран оплата картой Маэстро проходит успешно. Но иногда все же могут возникнуть трудности. Кое-где (например, в Чили) есть точки, где принимают только эмбоссированные карты, т. к. используют импринтер (аппарат, на котором делается оттиск карточки). Естественно, что в этом случае неэмбоссированной Maestro (даже если она именная) расплатиться не получится. Если карта неименная, это может вызвать повышенное подозрение у кассиров торговых точек. Будьте готовы к тому, что вас попросят показать документ, удостоверяющий личность. Теоретически могут возникнуть проблемы и при аренде авто или оплате гостиниц.

Как уже говорилось, карта Maestro принимается только в магазинах, обозначенных маркой Maestro, то есть если соответствующей наклейки на двери торговой точки нет, то в обслуживании могут отказать. Как правило, по такому пластику недоступна услуга экстренной выдачи наличных. Это означает, что при утрате или технической неисправности карты за границей деньги быстро не получить.

Если планируете снимать в других странах наличные, то лучше иметь с собой еще одну карточку статусом выше. Чаще с карт начального уровня (особенно неименных) снять деньги в чужих банкоматах не получится. Для примера возьмем Сбербанк: по картам Маэстро Моментум (т. е. неименным) выдача денег в других банках вообще не предусмотрена. А по Маэстро Социальная и Пенсионная разрешено получать деньги в банкоматах дочерних банков Сбербанка как в России, так и за рубежом.

- При покупках в интернете: минус в том, что все еще попадаются магазины, которые не принимают Маэстро. К счастью, их становится все меньше.

- Низкие лимиты на операции: ежемесячный и дневной лимит выдачи наличных обычно гораздо ниже, чем по картам более высокого уровня.

Чем Maestro отличается от Visa Electron

Maestro — это продукт МПС MasterCard, а Electron — платежной системы Visa. И ту, и другую карточку можно использовать только в электронных терминалах, которые работают в режиме онлайн. В российских реалиях по функционалу они практически не отличаются.

![Главфинанс [micro]sale]](data:image/svg+xml,%3Csvg%20xmlns='http://www.w3.org/2000/svg'%20viewBox='0%200%20728%2090'%3E%3C/svg%3E)

Считается, что Visa более распространена и ее карты, в отличие от карт MasterCard, принимают везде. На самом деле, сейчас обе МПС развиты примерно одинаково. Хотя при поездке за границу все же рекомендуется брать с собой как минимум 2 карточки разных платежных систем.

Карта Maestro (Маэстро) Сбербанка

На данный момент ПАО Сбербанк России выпускает всего одну карту начального уровня — Maestro Пенсионную. Она выдается лицам с 18 лет, имеющим пенсионное удостоверение.

Преимущества карты Сбербанка Maestro «Пенсионная» :

- не берется плата за обслуживание;

- можно оплачивать товары в любых магазинах;

- есть возможность производить платежи в интернет-магазинах (не пользующихся 3D-secure);

- начисляется 3,5% на сумму, лежащую на карточном счете;

- можно получать скидки и спецпредложения МПС MasterCard;

- разрешено снимать наличку в дочерних банках за границей;

- некоторые партнеры начисляют пенсионерам повышенные бонусы «Спасибо»

- можно оформить доп. карту (150 руб. в год) не только на взрослого, но и на ребенка (не младше 7 лет);

- удобно пользоваться Сбербанк-онлайн и сервисом «Мобильный банк»;

- можно делать переводы

Недостатки карты Maestro «Пенсионная»:

- могут возникнуть проблемы при оплате в некоторых интернет-магазинах;

- снять деньги за границей можно только в банкоматах дочерних банков определенных стран;

- недоступна экстренная выдача наличных при утере карты за границей.

Как получить Maestro «Пенсионная»?

Для оформления карты необходимо прийти в отделение Сбербанка с пенсионным удостоверением и паспортом. После подписания договора вам выдадут номер счета, который надо сообщить в ПФ. Карта будет готова через 1–2 недели.

Другие карты Maestro Сбербанка

Раньше Сбербанк выдавал также карты Maestro Социальная, Maestro Студенческая и Maestro Momentum. Сейчас их выпуск прекращен, хотя уже выданные карты пока еще действуют. Скорее всего, дешевый пластик банку просто невыгоден.

Какие еще банки выдают карты Маэстро

Авангард:

- трехлетние Maestro с чипом (300 руб., $15, €15 в год), доступны любые операции;

- пятилетние Maestro с магнитной полосой (без чипа), без годового обслуживания, функционал ограничен.

Башкомснаббанк:

- Maestro для физлиц сроком на три года. Открытие счета стоит 190 руб., за обслуживание платить не нужно;

- Maestro для пенсионеров сроком на 3 года и с бесплатным выпуском. Есть 2 разных тарифных плана:

- с начислением 4% на остаток, но при этом будет взиматься комиссия за снятие денег в чужих банкоматах;

- с начислением 0,5% на остаток, но в банкоматах других банков средства можно получать бесплатно.

СМП Банк: предлагает карту Maestro по тарифу «Стандарт» с обслуживанием 150 руб./$2 в год.

Росэнергобанк: стоимость оформления карты Маэстро в этом банке — 220 руб.

ВБРР:

- Maestro для частных лиц: 300 руб. в год;

- для пенсионеров: бесплатно, 4% годовых.

Стоит ли открывать карту Maestro? Если вы собираетесь пользоваться картой в России, редко делаете покупки через Интернет и не хотите много платить за обслуживание, то однозначно стоит! Маэстро – самый дешевый вариант с нужным вам функционалом. Хотя банков, выпускающих такие карточки, в России все меньше.

Если вы часто посещаете другие страны, постоянно оплачиваете товары на разных (в том числе, зарубежных) сайтах, то советуем открыть карту уровнем выше, хотя бы MasterCard Standard.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Что такое Маэстро

Maestro — это не совсем платежная система, это отдельный сервис внутри дебетовых карт Mastercard. Поэтому пластик Маэстро выпускают те финансовые организации, которые работают с этой платежной системой.

-

Что такое Маэстро

-

Для чего нужна

-

Преимущества

-

Недостатки

-

Особенности Маэстро Пенсионная

-

Особенности Социальной карты Маэстро

-

Где выпускают карты Маэстро

Отличия Маэстро от Мастеркард начинаются с логотипа:

- на лицевой стороне Мастеркард изображены совмещенные красный и желтый круги;

- на Маэстро — красный и синий.

Номер карты Maestro состоит не из 16, а из 18 цифр. Карту Маэстро принимают в меньшем количестве магазинов. Один из плюсов этого банковского продукта — его можно оформить с 14 лет во многих финансовых учреждениях при предъявлении паспорта.

Пластик выпускают только на минимальном уровне, премиальных карт Maestro не бывает. Так как функционал карт основан на начальном уровне, то он не такой широкий, как у привилегированного пластика. Стоимость обслуживания гораздо ниже, а иногда за ведение карт-счета банки-эмитенты вообще не берут оплату. В основном выпускают дебетовый пластик, но в некоторых учреждениях можно заказать и кредитную карту. В этом случае требования к клиенту будут выше.

Для чего нужна

Maestro — карты от платежной системы Mastercard, которые завоевали популярность в РФ. По ним можно проводить большинство тех же операций, что и по другим пластикам. Например, оплату за коммуналку, расчет за товары в магазинах, снятие средств со счета и перевод между своими счетами или другим держателями карт. При проведении транзакций по картам Маэстро через систему банка-эмитента происходит электронная авторизация. Она проверяет, достаточна ли сумма для оплаты по счету.

Карты Маэстро выпускают как с чипом, так и без чипа, но обязательно присутствует магнитная полоса. Также карточный продукт может быть как именным, так и без имени. Но данные по пластику не эмбоссированные, имя и срок действия карты просто напечатаны на его лицевой стороне под номером.

Такими картами можно расплачиваться в любых торговых точках, где присутствует платежный знак Maestro. Как правило, если учреждения принимают оплату через MasterCard, то они берут и Maestro, но лучше заранее уточнить этот момент до оплаты на кассе. Раньше расплачиваться в интернете картой Маэстро было невозможно, но с появлением кода CVV2/CVC2-кода такая возможность стала доступна их держателям.

Преимущества

Плюсы банковских карт Maestro для владельцев:

- Недорогое обслуживание. Обычно стоимость обслуживания составляет не более 300 рублей в год. Некоторые банковские учреждения и вовсе предоставляют карту в бесплатное пользование. Плату взимают только за дополнительные услуги, например за онлайн-банк или СМС-уведомления.

- Скорость выдачи. Неименные карты Маэстро выдают сразу же при обращении в отделение банка. Но и именную карту не придется ждать слишком долго. В больших городах ее подготовят за 1-3 дня, в удаленные — доставят за неделю.

- Скидки. MasterCard предлагает определенные скидки и привилегии держателям пластика Маэстро.

- Достаточно широкий выбор функций для карты начального уровня.

Также во многих банковских организациях существует возможность открыть дополнительные карты к основному пластику.

Недостатки

Несмотря на удобство и популярность Маэстро, у них все же есть недостатки. Основные минусы владельцы замечают при необходимости расплачиваться картой за границей. Оплачивать покупки по картам Маэстро можно во многих странах мира, но некоторые государства становятся исключением. Например, в Чили для оплаты можно использовать только эмбоссированные пластиковые продукты.

Картой начального уровня рассчитаться не получится, даже если она именная. Потому что напечатанные имя и фамилия не нанесены специальным тиснением, как при эмбоссинге. А с неименным пластиком и вовсе могут возникнуть проблемы. Скорее всего, продавцы попросят подтвердить личность каким-либо документом. Такие же проблемы возникают при аренде автомобиля или оплате жилья.

Возможность обслуживания картой Маэстро за рубежом можно проверить по наличию наклейки на двери или возле кассы. Если соответствующего знака нет, оплату не примут. Также по карте Maestro нельзя экстренно получить наличные, в случае утраты или порчи. Поэтому будьте осторожны, не теряйте и не ломайте карту, так как деньги очень сложно быстро вывести из системы.

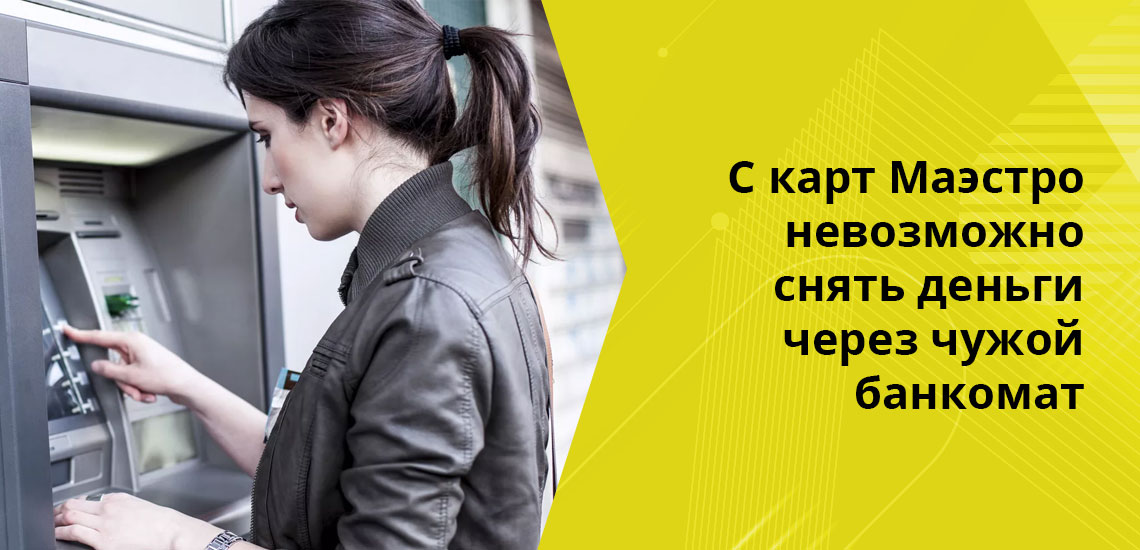

С карт минимального уровня, в том числе и Маэстро, невозможно снять деньги через чужой банкомат. Поэтому на всякий случай следует оформить еще одну карту более высокого уровня. По сбербанковской карте Маэстро Моментум получить деньги через другую банковскую организацию невозможно. А по социальному и пенсионному пластику деньги можно обналичить только в банкоматах дочерних банковских организаций Сбербанка России и других странах.

Сложности при покупках в интернете по Маэстро заключаются в том, что еще не все онлайн-магазины принимают оплату с них. Но все же количество таких площадок растет. Еще один минус — низкие лимиты. На выдачу наличных и другие операции установлено небольшое ограничение. Поэтому лучше иметь на всякий случай карту более высокого уровня.

Особенности Маэстро Пенсионная

Пластик в рамках платежной системой Маэстро раньше выпускал и Сбербанк. С недавнего времени эти продукты стали недоступны к оформлению. Но выпущенные карты, у которых не истек срок действия, в Сбере продолжают обслуживать.

Теперь на замену пластика Maestro предлагают продукты Мастеркард или карту Visa Electron. Пенсионные карты Маэстро остались такими же, условия обслуживания и тарифы сохранились, изменилась только платежная система. В соответствии с ФЗ №161 Маэстро поменяли на МИР. Условия по пенсионной карте Маэстро Сбербанка:

| Услуга | Показатель |

| Обслуживание | бесплатное |

| Срок действия | 5 лет |

| Валюта | российский рубль |

| Проценты на остаток | 3,5% |

| Бонусы в программе лояльности «Спасибо от Сбербанка» | до 30% с покупок у партнеров Сбера |

| Бесконтактная оплата | да |

Оплачивать покупки телефоном держателям пенсионных карт невозможно. Также карту не принимают за границей. Пользоваться ею можно только на территории РФ. Оформить выпуск могут лица с 18 лет, но нужно обязательно предъявить пенсионное удостоверение и гражданство РФ.

Особенности Социальной карты Маэстро

Социальную дебетовую карту Маэстро Сбербанк тоже перестал выпускать. Но тех владельцев, у которых еще не истек срок годности, продолжают обслуживать. Когда период годности завершится, банковская организация выпустит другую карту с подобными условиями. Социальные карты Сбера нередко называют Ромашка за ее дизайн с белым цветами.

По социальному пластику Maestro можно:

- Снимать наличные в банкоматах и отделениях Сбербанка.

- Пользоваться мобильным банком, настраивать автоплатежи.

- Оплачивать покупки. Но только в магазинах, которые поддерживают платежную систему Маэстро.

- Переводить средства и принимать переводы от других клиентов Сбера через мобильное приложение или Сбербанк Онлайн.

- Использовать баллы по программе «Спасибо от Сбербанка».

Срок действия карты Маэстро Сбербанка составляет 3 года. Последние карты в рамках этого банковского продукта были оформлены до 1 июля 2018 года.

Где выпускают карты Маэстро

Банковские организации, которые выпускают карты Маэстро, кроме Сбербанка:

- Дебетовая Мультикарта от ВТБ. Пластик поддерживает две платежные системы: МИР и Маэстро. Это позволяет использовать карту за границей. Обслуживание пластика бесплатное.

- Пенсионная карта Маэстро от Активбанка. Плату за ведение карт-счета банк не взимает. На остаток начисляют 7,5% годовых. Карта подходит для расчетов только на территории России.

- Карта МИР-Маэстро от Газпромбанка. Картой можно оплачивать покупки за рубежом. Также для владельцев продукта действует кэшбэк за покупки. Срок действия пластика — 2 года.

Карты Маэстро выпускают и другие банковские учреждения в России. Перед оформлением можно сравнить условия оформления и обслуживания и выбрать подходящие. Если пользователь планирует выезд за границу, то более привлекательны карты, которые поддерживают две платежные системы.

Комментарии: 2

С появлением возможности производить безналичные расчеты жизнь современного человека значительно облегчилась. Для этого используются различные платежные карты. Большой популярностью пользуются MasterCard и Maestro. Многих волнует вопрос, какая разница между MasterCard и Maestro? Какие плюсы и минусы имеет каждая из них?

Сравнение Maestro и MasterCard

Прежде чем сравнить обе эти банковские карты, следует понять, что означает каждая из них. Тогда разница будет очевидна.

MasterCard является международной платежной системой со штаб-квартирой в США.

Она представляет следующие торговые марки: MasterCard, Mondex, Maestro, Cirrus, MasterCard Electronic.

Maestro – это карта, принадлежащая системе MasterCard.

Она относится к дебетовой, то есть не дает возможности начислять проценты по остатку. Именно такую банковскую карту выдают работникам в качестве зарплатной. Она бюджетная в обслуживании и предоставляет ограниченное число услуг. Ежегодная плата за пользование Maestro составляет максимум 300 рублей в год.

На этой карте номер выдавлен, а не напечатан, пластик имеет магнитную полосу или чип. Этот продукт популярен среди пенсионеров, студентов и других граждан, которым начисляются социальные выплаты.

Особенности карты Maestro

Этот продукт системы MasterCard имеет свои нюансы:

- На карте не отображается имя собственника.

- Завести счет может любой желающий старше 14 лет.

- Номер включает 18 цифр.

- Для завершения операции нужно вводить ПИН-код.

- На карте отсутствует защитный код CVC2, CVV. Для Maestro используется SecureCode.

- Приобрести товар в Интернете с помощью этой карты можно через PayPal без ввода кода безопасности.

Плюсы и минусы Maestro

Пользователи этой карты находят в ней следующие положительные моменты:

- Легко получить

- Недорогое или бесплатное обслуживание

- Удобная безналичная оплата

- Возможность получить карту уже в 14 лет.

Но есть и минусы:

- Нет возможности расплачиваться за границей

- Некоторые карты подразумевают комиссию за снятие денег в банкоматах других регионов.

Особенности MasterCard

В отличие от карты начального уровня Maestro, кредитная карта MasterCard дает куда больше возможностей. В первую очередь, это осуществление расчетных операций в любой точке мира, равно как и снятие наличных. Также на расчетный счет карты начисляются остатки по процентам, а если речь идет о кредите, то именно на такую карту будут начислены заемные деньги банка.

MasterCard и Maestro – это не одно и то же. Первая дает больше возможностей, но дороже в обслуживании и не имеет социальных программ. Вторая – ограничена по функционалу, но предполагает мизерные платы за пользование либо вовсе их отсутствие.

Отличия Maestro от MasterCard:

- Определение. MasterCard – это платежная система международного уровня, а Maestro – это один из принадлежащих ей продуктов.

- Дата возникновения. MasterCard была создана в далеком 1966 году, а Maestro она же запустила в 1990 году.

- Логотип. Несмотря на некоторые идентичные черты, оба фирменных знака несколько различаются.

- Авторизация. При оплате картой Maestro понадобится онлайн-авторизация, в то время как MasterCard доступна также оффлайн и голосовая авторизация.

Как получить MasterCard или Maestro карту?

Для этого необходимо выполнить несколько простых шагов:

- Заполнить заявление в отделении банка или на сайте.

- Предоставить паспорт Российской Федерации.

- Явиться за картой в банк.

Какой карте отдать предпочтение – следует решать исходя из требований и условий.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Подпишитесь на Bankiros.ru

В наше время практически все люди используют банковские карты, так как ими крайне удобно расплачиваться за товары и услуги. Однако, приобретая пластик человек, сталкивается со следующей проблемой: как выбрать подходящую карту. Дело в том, что существует множество видов пластиковых карт и сделать правильный выбор достаточно сложно. В этой статье рассмотрим карты типа Maestro.

Содержание

- 1 Что такое карта Маэстро

- 1.1 Для кого предназначены карты Маэстро?

- 2 Чем Маэстро отличается от Визы и Мастеркард

- 3 Пенсионная карта Maestro от Сбербанка

- 4 Как получить займ на карту Маэстро

Что такое карта Маэстро

Маэстро – это разновидность дебетовых пластиковых карточек, работающих на платёжной системе MasterCard. Также Маэстро зачастую могут работать на платёжной системе Cirrus. Такой пластик может использоваться для снятия наличных денежных средств в банкоматах или пунктах выдачи наличных, кроме того, используется для оплаты товаров и услуг в магазинах, которые принимают безналичный расчёт.

Маэстро – это разновидность дебетовых пластиковых карточек, работающих на платёжной системе MasterCard. Также Маэстро зачастую могут работать на платёжной системе Cirrus. Такой пластик может использоваться для снятия наличных денежных средств в банкоматах или пунктах выдачи наличных, кроме того, используется для оплаты товаров и услуг в магазинах, которые принимают безналичный расчёт.

Пластик оснащён высокотехнологическим чипом и специальной магнитной полосой. Все эти факторы обеспечивают высокий уровень безопасности хранения денежных средств на банковском счету. В остальном Maestro является полным аналогом пластика Visa Electron.

Денежные операции, проводимые через пластик, осуществляются с обязательным вводом ПИН-кода.

Для кого предназначены карты Маэстро?

Такие карты принадлежат к начальному уровню, так как они обладают низкой стоимостью годового обслуживания, в основном цена на её обслуживание не превышает 300 рублей. В некоторых банковских организациях, плата за использование пластика Маэстро вовсе отсутствует. Кроме того, заказать выпуск такой карты можно с 14 лет. Именно поэтому на этой основе зачастую производят социальные карты для получения стипендий и других видов социальных пособий. Из-за низкой стоимости годового обслуживания пластиковые карты Maestro получили огромную популярность в России. Так, например, большая часть зарплатных карт реализуется на системе Maestro.

Чем Маэстро отличается от Визы и Мастеркард

Прежде чем искать различия между этими платёжными системами, необходимо разобраться в их сущности:

Прежде чем искать различия между этими платёжными системами, необходимо разобраться в их сущности:

- MasterCard – международная корпорация, специализирующаяся в проведении безналичных платежей. Компания была основана в 1966 году в США. Общий денежный оборот на 2012 год составил около 7,5 триллионов долларов США. Пластиковые карты, выпускаемые этой компанией, работают в 210 странах.

- Visa – популярнейшая международная платёжная система, которая основана в 1958 году в США. Денежный оборот компании на 2012 год составил 7 триллионов долларов США. Таким образом, Visa делит финансовый рынок со своим основным конкурентом MasterCard.

- Maestro – является сервисом компании MasterCard. Основное направление этого сервиса заключается в выпуске международных дебетовых пластиковых карт. Основное отличие сервиса заключается в том, что выпускаемые пластики Maestro обладают урезанными возможностями.

Исходя из определений видно, что главным отличием является то, что Maestro является лишь одним из сервисов компании MasterCard.

Основные отличия между картами:

- Популярность. Продукт, выпускаемый компанией Visa, получил более высокую популярность в России.

- Логотип. Знак компании Visa выполнен в виде текстового написания, а Maestro в графическом виде.

- Авторизация. Чтобы совершить денежные операции с помощью карты Маэстро, необходимо совершить онлайн авторизацию. Другие сервисы MasterCard обладают голосовой и оффлайн авторизацией.

Требования, предоставляемые к клиенту, желающему оформить пенсионную карту Маэстро:

Требования, предоставляемые к клиенту, желающему оформить пенсионную карту Маэстро:

- Возрастное ограничение. Выпуск пластика осуществляется только для лиц от 18 лет. Также можно заказать выпуск дополнительной карты для детей от 7 лет.

- Получателем может выступить гражданин любой страны, либо не имеющий гражданства вовсе. При этом он должен иметь право получать пенсию.

- Получатель должен обладать российской пропиской.

Основные тарифы:

- Выпуск и обслуживание осуществляется бесплатно.

- Стоимость выпуска дополнительного пластика составляет – 150 рублей.

- Снятие наличных денежных средств и пополнение банковского счёта через банкоматы или кассы любых банков осуществляется без комиссии.

Однако если был превышен суточный лимит, то с клиента взимают комиссию в размере 0,5% от суммы платежа.

- Суточный лимит на снятие денежных средств составляет – 50 тысяч рублей.

- Месячный лимит на снятие денежных средств составляет – 500 тысяч рублей.

- Оплата товаров и услуг с помощью безналичного расчёта осуществляется без комиссии.

Дополнительные услуги:

- Стоимость проверки баланса на счету через сторонний банкомат составляет – 15 рублей за один запрос.

- Предоставление информации о 10 последних операций в банкомате банка осуществляется бесплатно.

- Получение финансового отчёта на электронную почту предоставляется бесплатно.

- Стоимость пользования мобильным банком составляет – 30 руб/месяц. При первом подключении предоставляется два бесплатных месяца. Также можно подключить бесплатный эконом пакет с урезанными функциями.

Как получить займ на карту Маэстро

Процесс получения денежного займа на пластиковую карту Маэстро напрямую зависит от компании, в которой клиент собирается занимать деньги. При этом основных отличий от получения займа на Visa или Maestro не существует, так как большинство кредитных организаций предоставляет кредиты на любые платёжные системы.

Стандартный процесс оформления денежного займа:

Стандартный процесс оформления денежного займа:

- Для начала необходимо перейти на сайт организации, которая занимается выдачей денежных займов.

- Далее указываются параметры получаемого займа. В частности необходимо указать сумму займа и дату его погашения.

- После этого необходимо заполнить анкету. В анкете требуют указать информацию о клиенте.

- Последним шагом является указание способа получения денежных средств. Здесь необходимо указать способ «Банковская карта», после чего просто введите номер банковского счёта.

- Как только заполните анкету, отправляйте на рассмотрение. Если поданная заявка будет одобрена, то деньги поступят на указанный счёт.

Дополнительные детали уточняйте у сотрудников организации, в которой собираетесь получить денежный заём.

Интересное видео по использованию пластиковых карт:

1 янв. 2015

Финансовые расчеты без применения наличных просты и удобны, поэтому они становятся всё популярнее. На возможности «пластика» влияют многие факторы, в том числе, вид платежной системы. На принадлежность к ней указывает логотип на карте банка. В статье рассмотрены особенности карточек Maestro. Вы узнаете об их отличиях от аналогов, особенностях, способе получения.

Финансовые расчеты без применения наличных просты и удобны, поэтому они становятся всё популярнее. На возможности «пластика» влияют многие факторы, в том числе, вид платежной системы. На принадлежность к ней указывает логотип на карте банка. В статье рассмотрены особенности карточек Maestro. Вы узнаете об их отличиях от аналогов, особенностях, способе получения.

Что

представляет собой Mastercard Maestro

Maestro — это электронная карта платежной системы Mastercard. Она является дебетовой, т.е. на средства, которые на ней хранятся, проценты не насчитываются. Часто именно ее открывают для начисления заработной платы. Maestro считается картой начального уровня. Она дает доступ к небольшому количеству услуг и недорога в обслуживании. Владельцы тратят на сервис, как правило, не более 300 рублей в год. В некоторых банках не берут и эту плату (например, в Сбербанке, Авангарде).

Номер карты Maestro обычно не напечатан, цифры рельефно выделяются на лицевой стороне карты (но есть исключения). Сам «пластик» оснащен магнитной полосой, иногда еще и чипом. Часто именно этот продукт используют для многих социальных проектов: он выдается для получения соц.выплат, пенсий, стипендий.

Особенности

банковской карты Maestro

- Карта не персонифицирована (т.е. на ней не указано имя владельца).

- Открытие собственного счета возможно с 14-летнего возраста.

- Номер Maestro состоит из 18 цифр.

- Каждая операция по карте требует онлайн-авторизации (введения пин-кода).

- Maestro не имеет кода защиты CVV2, CVC2, который необходим для оплаты онлайн. Код безопасности для этих карт — SecureCode.

- Внести деньги за приобретение товара/предоставление услуги картой Maestro в интернете можно и без CVV2, CVC2. Например, через Paypal.

Отличия между Maestro, Mastercard, Visa

Зачастую различия между картами не знают сами владельцы. Выбирая банковский продукт, многие имеют поверхностное представление о базовых особенностях каждого вида «пластика».

Зачастую различия между картами не знают сами владельцы. Выбирая банковский продукт, многие имеют поверхностное представление о базовых особенностях каждого вида «пластика».

Чем отличаются между собой Maestro и Mastercard

- Mastercard является платежной системой интернационального уровня (действительна во многих странах). В нее входят несколько торговых марок (ТМ), в том числе, и Maestro. Т.е. это один их сервисов системы, появившийся в 1990 г. (сама система Mastercard возникла в середине 1970-х г.г.).

- Для проведения операций по карте Maestro предусмотрена исключительно онлайн-авторизация: платеж подтверждается клиентом сразу же (введением пин-кода или личной подписью). Другие сервисы Mastercard допускают голосовую или оффлайновую авторизацию. При первом варианте кассир, который принимает оплату, по телефону связывается с банком, подтверждая проведение операции. Авторизация оффлайн происходит без сиюминутного подтверждения транзакции. Со счета клиента списывается необходимая сумма, а информация обо всех полученных платежах передается в банк в конце дня.

- Логотипы обеих ТМ представлены пересекающимися кругами, но разных цветов (Mastercard — красно-желтый, Maestro — красно-синий).

Чем отличаются между собой Visa и Maestro

- Visa, как и Mastercard, в первую очередь является платежной системой, включающей несколько торговых марок.

- Аналогом «пластика» Maestro считается Visa Electron. Обе карты обладают простым функционалом и предназначены, в основном, для оплаты покупок в торговых центрах, магазинах.

- Visa отличается от Maestro 16-значным номером.

- Владельцу «пластика» Maestro необходимо подтверждать каждую покупку введением пин-кода. Visa Electron этого не требует.

- При конвертировании доллара чаще пользуются картой Visa. Maestro преимущественно применяется для конверсии евро.

- Карточка Visa Electron позволяет оплачивать приобретения в интернете. Эта опция регулируется банком. Делать приобретения онлайн с помощью Maestro возможно, только задействуя дополнительные сервисы (например, Paypal или другую карту, привязанную к Maestro).

Услуги, которые доступны с карточкой Maestro

- Собственные средства разрешено класть или снимать с карты в любое время. Добавлять деньги на счет можно в банкоматах с опцией приема наличных.

- В большинстве предприятий торговли и обслуживания возможна оплата Maestro товаров/услуг. Это касается многих магазинов, ресторанов России, но не всех учреждений за границей.

- Владельцы Maestro практикуют оплату картой коммунальных расходов, вносят плату за интернет, телевидение.

- Доступен на карту Maestro перевод денег как от физ.лиц, так и от юридических (например, таким образом зачисляется зарплата или социальные пособия).

- Возможно подключить к карте мобильный и интернет-банк.

Разновидности Maestro карты в банках

- Сбербанк Росии предлагает бесплатно открыть «пластик» Maestro сроком на 3 года в рублях РФ или долларах США. Открытие счета в евро доступно тем, кто оформит кредит в этой валюте. Выдается карта сразу же, при заключении договора в отделении банка. Получать зарплату на нее нельзя. Дополнительно фин.учреждение выпускает такие виды карт: «Сбербанк-Maestro «Социальная» и «Сбербанк-Maestro «Студенческая».

- Изготовление карты Maestro в Альфа-банке длится около 7 дней. Открыть счет можно и в белорусских рублях. Среди предлагаемых возможностей «пластика» — плавающая годовая процентная ставка. Она зависит от суммы, которая лежит на счету. Ставка тем выше, чем больше остаток денег на карте.

- Росбанк по карте Maestro «Мой стиль» предоставляет кредит, а также дает возможность выбрать дизайн «пластика».

В

чем особенности социальной карты Maestro от Сбербанка

Для получения пенсий или социальных пособий Сбербанк Росии предлагает оформить специальный банковский продукт — карту Maestro «Социальная».

Для получения пенсий или социальных пособий Сбербанк Росии предлагает оформить специальный банковский продукт — карту Maestro «Социальная».

- Она выпускается только в рублях.

- Обслуживание Maestro «Социальная» — бесплатное;

- На остаток по карте начисляется 3,5% годовых.

- Предоставляется шанс выпустить доп.карты. Сервис каждой из них будет стоить владельцам 150 руб./год.

- Если пенсионер работает, то начислять заработанные им деньги на социальную карту не получится. Ее использование в рамках зарплатного проекта не предусмотрено.

- Но зато подключив Сбербанк Онлайн, можно открывать вклады и переводить на них деньги с карты.

Как

получить Maestro card

Инструкция по получению карты, как правило, стандартная для большинства банков. Чтобы получить «пластик» с логотипом Maestro, нужно:

- Заполнить заявление в отделении банка или оставить заявку онлайн на сайте.

- Предоставить в банк паспорт гражданина РФ.

- Забрать карту.

- Если карта мгновенной выдачи (как в Сбербанке), то клиенту останется лишь подписать договор на обслуживание;

- Если на изготовление карты требуется несколько дней, банки обычно уведомляют клиентов о том, когда нужно подойти;

- Для оформления социальной карты понадобится написать заявление в пенсионный фонд с просьбой перечислять деньги на указанный счет.

Преимущества

и недостатки карт Maestro.

Отзывы

Мнения владельцев карты указывают на такие положительные стороны Maestro:

- простота получения и использования;

- выпуск и обслуживание за счет банка;

- удобство в оплате;

- получение карты с 14-летнего возраста.

Среди недостатков в числе прочих отмечены такие:

- нельзя положиться на карту в поездках за границу;

- по карточкам некоторых банков существует комиссия на снятие наличных в региональных банкоматах.

Советы владельцам карты

- Оформляя карту, поинтересуйтесь в банке лимитом на выдачу денег/оплату покупок. Например, картой Maestro от Сбербанка можно оплачивать товары и услуги не более чем на 100 000 рублей в сутки.

- Перевод с карты на карту одной платежной системы доступен с помощью смс или интернета.

- Если нужно перевести деньги, например, с Maestro на карту Visa, один из вариантов — воспользоваться банкоматом, который принимает наличные.

- Отправляясь отдыхать за рубеж, стоит узнать, насколько распространен сервис Maestro в отеле/городе/стране, где вы будете гостить. Эта информация понадобится для того, чтобы знать, сможете ли вы снять деньги или расплатиться картой.

Александр Васильевич Драгун

Обновлено 13.01.2022

Кандидат экономических наук, эксперт сайта.

Использование в повседневной жизни банковского пластика стало привычным. Оформляя новые или перевыпуская старые, клиенты Сбербанка чаще всего не задумываются: карта Maestro Сбербанка — это Visa или Mastercard. А зря. У каждой платежной системы есть свои положительные и отрицательные стороны. Зная их, можно осознанно сделать выбор банковского продукта. Поэтому сразу же даем краткий ответ: карта Маэстро выпущена платежной системой (ПС) Мастеркард для дебетовых оборотов.

Содержание

- Отличия Maestro от Visa

- Отличия Maestro от Mastercard

- Плюсы и минусы ПС Маэстро

- Что лучше

- Заключение

Отличия Maestro от Visa

Говорить о том, чем отличается карта Виза от Маэстро, не совсем корректно. Виза — главный и единственный представитель мировой платежной системы Visa International. Карточка Maestro — дочка платежной системы MasterCard Worldwide, хотя многие ошибочно считают ее самостоятельной ПС.

Если брать во внимание принцип функционирования, безопасность и скорость проведения платежей, у карточек полное равенство. А вот по функциональным возможностям, паритета не наблюдается.

С карточкой Виза можно осуществлять любые денежные транзакции как в реальности, так и в мире интернета – виртуальном. При этом она может быть и кредитной, и дебетовой.

С картой Маэстро операции можно проводить только в реальном мире, при этом в странах, где есть дочки Сбербанка. Безналичный расчет не ограничен и зависит от средств на счету владельца. Снять наличные можно только в банкоматах дочернего банка.

Также есть несколько отличий субъективного характера. Карта Maestro выдается мгновенно при этом бесплатно, она не именная, за ее обслуживание Сбербанк не берет комиссионные. Соответственно, карточка Виза именная, выпуск и перевыпуск платный, стоимость обслуживания зависит от статуса карты.

Для справки: платежная система Visa International предлагает своим клиентам линейку карточек Виза. Начинается она с пластика Visa Electron, аналога карты Маэстро ПС Мастеркард. Если сравнивать конкретно эти две карточки, то все сказанное в адрес ПС Виза остается в силе.

Отличия Maestro от Mastercard

Карточки Маэстро и Мастеркард относятся к одной и той же платежной системе MasterCard Worldwide. Несмотря на это, у них существенная разница в функциональных возможностях.

Так, по своим возможностям карта Мастеркард практически идентична карте Виза. Они могут отличаться только в скорости перевода средств из одной валюты в другую – Visa работает с долларами США, а Мастеркард — с Евро и долларами США.

У Маэстро, как уже отмечалось выше, функционал ограничен. То есть у сравниваемых карточек такое же отличие, как и у Визы с Маэстро.

Плюсы и минусы ПС Маэстро

Длительное использование карточек Маэстро позволило собрать и систематизировать отзывы владельце о сильных и слабых сторонах этого продукта.

К плюсам можно отнести:

- упрощена процедура получения – достаточно общегражданского или заграничного паспорта;

- не привязана к гражданству страны, в которой выпущена – может оформить иностранец, получивший разрешение на работу;

- снижен возрастной порог владельца до 14 лет – можно дарить подросткам;

- выпуск и перевыпуск выполняется за счет средств банка, т.е. бесплатный;

- выдается в момент обращения в отделения банка, так как данные владельца не печатаются на лицевой стороне пластика – не именная;

- за обслуживание карточки Сбербанк не взимает комиссионные;

- может подключаться к сервису Мобильный банк;

- участвует в различных бонусных программах;

- не взимается комиссия при снятии наличных в банкоматах Сберегательного банка и банков-партнеров;

- идеально подходят для людей с достатком ниже среднего уровня.

Среди недостатков есть несколько важных моментов, не позволяющих состоятельным гражданам страны пользоваться этим банковским продуктом: