Как правильно пишется словосочетание «командировочные расходы»

- Как правильно пишется слово «командировочный»

- Как правильно пишется слово «расход»

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я стал чуточку лучше понимать мир эмоций.

Вопрос: увлажняющий — это что-то нейтральное, положительное или отрицательное?

Ассоциации к слову «командировочный»

Ассоциации к слову «расход»

Синонимы к словосочетанию «командировочные расходы»

Предложения со словосочетанием «командировочные расходы»

- Там, где можно было на машине проскочить за материалом в один день, мы ездили в командировку на несколько дней, потому что кампанию по сокращению командировочных расходов тогда ещё не проводили.

- При необходимости указываются источники оплаты сумм командировочных расходов, другие условия направления в командировку.

- Стоимость продаж, оклады, расходы на помещения и инфраструктуру, инвестиции в поиск персонала и командировочные расходы начинают подключаться к расходной части денежного потока.

- (все предложения)

Цитаты из русской классики со словосочетанием «командировочные расходы»

- Милан рассчитывал на приданое, но умная Наталья удержала за собой право распоряжения своим состоянием, и Милан опустошал расходами на свой двор казначейство Сербии, которая после двух войн (1876 и 1877/78 годов) была в 1882 году из княжества провозглашена королевством, к великому неудовольствию народа, боявшегося увеличения налогов.

- — Авансом бы мне пятьдесят рублей. Ведь расходы, новорожденный!

- 1821 год. Адмирал Мордвинов, «В мнении о росписи государственных доходов и расходов на 1821 год» («Чтения Московского общества истории», 1859, кн. I, стр. 3–4).

- (все

цитаты из русской классики)

Сочетаемость слова «расход»

- на карманные расходы

военные расходы

государственные расходы - расход энергии

расходы бюджета

расход топлива - покрытие расходов

состав расходов

сокращение расходов - расходы растут

расходы увеличились

расходы возросли - оплатить расходы

покрыть расходы

сократить расходы - (полная таблица сочетаемости)

Значение слова «командировочный»

-

КОМАНДИРО́ВОЧНЫЙ, —ая, —ое. 1. Относящийся к командировке (во 2 и 3 знач.). Командировочные расходы. (Малый академический словарь, МАС)

Все значения слова КОМАНДИРОВОЧНЫЙ

Отправить комментарий

Дополнительно

Смотрите также

КОМАНДИРО́ВОЧНЫЙ, —ая, —ое. 1. Относящийся к командировке (во 2 и 3 знач.). Командировочные расходы.

Все значения слова «командировочный»

РАСХО́Д, -а, м. 1. Устар. Действие по глаг. расходиться2 (в 1, 2 и 8 знач.).

Все значения слова «расход»

-

Там, где можно было на машине проскочить за материалом в один день, мы ездили в командировку на несколько дней, потому что кампанию по сокращению командировочных расходов тогда ещё не проводили.

-

При необходимости указываются источники оплаты сумм командировочных расходов, другие условия направления в командировку.

-

Стоимость продаж, оклады, расходы на помещения и инфраструктуру, инвестиции в поиск персонала и командировочные расходы начинают подключаться к расходной части денежного потока.

- (все предложения)

- возмещение расходов

- фактические расходы

- оплата расходов

- текущие расходы

- в пользу работников

- (ещё синонимы…)

- командировка

- (ещё ассоциации…)

- деньги

- затрата

- трата

- доход

- покупка

- (ещё ассоциации…)

- командировочное удостоверение

- получать командировочные

- вечный командировочный

- (полная таблица сочетаемости…)

- на карманные расходы

- расход энергии

- покрытие расходов

- расходы растут

- оплатить расходы

- (полная таблица сочетаемости…)

- Разбор по составу слова «командировочный»

- Разбор по составу слова «расход»

- Как правильно пишется слово «командировочный»

- Как правильно пишется слово «расход»

Учет командировочных расходов: расчет и оформление

Многие компании и ИП в процессе своей деятельности сталкиваются с необходимостью отправить сотрудников в поездку вне места постоянной работы с целью выполнения определенных поручений. Такая поездка называется командировкой (ст. 161 ТК РФ). При этом работодатель обязан сохранить за командированным работником его рабочее место, средний заработок, а также возместить понесенные им издержки, перечень которых установлен законодательством.

Чтобы правильно и обоснованно учитывать командировочные расходы, бухгалтер должен иметь надлежащим образом оформленные документы, подтверждающие факт хозяйственной операции.

Учет командировочных расходов можно разделить на 2 основных этапа:

- предварительный расчет и выдача денег под отчет командированному лицу;

- утверждение авансового отчета сотрудника о потраченных суммах.

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании внутренних документов:

- приказа или распоряжения руководителя о направлении работника компании в служебную командировку, в котором указываются Ф. И. О. сотрудника, срок и назначение поездки (для выполнения служебного задания);

- письменного решения руководителя о поездке сотрудника в командировку на служебном или личном транспорте (если таковое принято).

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

- стоимость билетов за проезд до места командировки и обратно;

- оплата за проживание в гостинице;

- суточные на каждый день нахождения в командировке;

О том, платить ли работнику суточные за дни в пути, если билетом предусмотрено питание, читайте в материале «Билетом в командировку предусмотрено питание — платить ли работнику суточные за дни в пути?».

- другие траты, разрешенные руководством.

Можно ли учесть при налогообложении расходы командированного лица на такси читайте в статье «Отражаем расходы на такси в налоговом учете (нюансы)».

Размер суточных не зависит от затрат на проезд и жилье. Эта отдельная статья расходов определяется как денежные средства, необходимые для выполнения работы и проживания во время командировки (на питание).

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника, а также начислять страховые взносы. В 2022 году этот лимит равен 700 руб. в сутки для командировок по России и 2 500 руб. — для загранкомандировок.

Выплачиваются суточные за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли командировочные расходы при подсчете налога на прибыль. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги.

Учет расходов по загранкомандировкам

Командировка за границу оформляется так же, как и по России, только имеет некоторые особенности:

- Добавляются дополнительные траты на оформление визы, заграничного паспорта, консульские и другие сборы, необходимые для выезда за границу (подп. 12 ст. 264 НК).

- Лимит суточных, необлагаемых НДФЛ и взносами при командировке в другую страну, равен 2 500 руб.

- При поездке за границу время для расчета суточных определяется по проездным документам, а в случае их отсутствия по проездным документам или по подтверждающим документам принимающей стороны (п.7 положения о командировках №749).

- Первичные документы, оформленные на иностранном языке, должны быть переведены на русский (п. 9 Положения по бухучету, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Если работник самостоятельно покупал валюту, то при составлении отчета ему необходимо приложить справки о ее покупке. Если такой справки не будет, то расходы будут пересчитаны по курсу Центробанка на момент получения подотчетных денег (пп. 5, 6, 7 ПБУ 3/2006).

После утверждения отчета:

- остаток аванса, возвращенный в валюте, приходуется в кассу с пересчетом в рубли по официальному курсу на дату поступления денег;

- перерасход, произведенный в валюте, выдается сотруднику в рублях с пересчетом по курсу на день утверждения авансового отчета.

По суточным в валюте та их часть, которая облагается НДФЛ, должна быть пересчитана в рубли по курсу на последний день месяца, в котором был утвержден авансовый отчет (письмо Минфина от 01.11.2016 № 03-04-06/64006).

Как учитывать расходы в иностранной валюте по загранкомандировке, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

ВАЖНО! Если в локальном нормативном акте компании указать размер суточных в иностранной валюте, а выплатить сотруднику в рублях, то перерасчет делать не нужно (письмо Минфина от 22.04.2016 № 03-04-06/23252).

Командировочные расходы при УСН «доходы минус расходы»

При направлении работника в служебную командировку организация на УСН рассчитывает командировочные расходы так же, как при ОСНО. Возместив сотруднику все предусмотренные законом командировочные расходы, предприятие вправе уменьшить на них свои доходы в целях налогообложения при условии документального подтверждения и экономического обоснования произведенных затрат (подп. 13 п. 1 ст. 346.16 НК РФ).

Отличительной особенностью является дата включения командировочных издержек в расходы. Поскольку учет расходов на УСН ведется кассовым методом, датой признания расходов считается дата утверждения авансового отчета. Однако в случае если работник израсходовал собственные средства и компания их ему возмещает, включить возмещаемые выплаты в книгу учета доходов и расходов следует в момент выдачи денег из кассы (п. 2 ст. 346.17 НК РФ).

Еще один нюанс. По мнению Минфина, ИП без работников на упрощенке не может учитывать расходы на собственные поездки. Аргументирует такую позицию ведомство следующим образом: командировка — это поездка сотрудника по распоряжению работодателя. А у ИП работодатель отсутствует, равно как и он сам не может являться своим сотрудником (письма Минфина от 26.02.2018 № 03-11-11/11722, от 05.07.2013 № 03-11-11/166). Суды же с такими выводами, как правило, не согласны (постановление ФАС ДВО от 22.08.2011 по делу № А73-9729/2010).

Подробнее о признании расходов при УСН читайте в материале «Перечень расходов при УСН «доходы минус расходы»».

Отражение командировочных расходов в бухгалтерском учете

Утвержденный авансовый отчет — по форме АО-1 или самостоятельно разработанной форме — с приложенными к нему документами, подтверждающими произведенные в интересах фирмы расходы, будут служить основанием для отражения этих трат в бухгалтерском учете.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Что должен пересчитать и проверить бухгалтер?

Корректировочный расчет суточных (в случае, если командировка была короче или продолжительнее, чем было запланировано) бухгалтер при проверке авансового отчета проводит на основании билетов на проезд, из которых он берет дату отъезда и дату возвращения. Днем выезда считается текущий день, если время отправления в билетах — до 24:00 включительно, и следующий — с 00:00.

НАПОМИНАЕМ! Если поездка была совершена на личном транспорте, то суточные считаются по путевому листу и счетам за проживание, по которым бухгалтер может отследить дату приезда и выезда для расчета суток в командировке.

Если нет никаких проездных документов, а также бумаг, подтверждающих факт проживания в месте командировки, работником предоставляется служебная записка о фактическом сроке пребывания в командировке, подтвержденная записью принимающей стороны. Ответственное лицо организации, в которую был командирован сотрудник, должно поставить отметку о дате прибытия и выбытия (п. 7 Положения о служебных командировках от 13.10.2008 № 749).

Если работник воспользовался служебным или личным транспортом, и ему необходима компенсация за его использование и бензин, то он должен представить служебную записку, путевой лист, по которому рассчитывается пройденный километраж, приложить счета и чеки за покупку топлива. Возможность возмещения таких трат должна быть предусмотрена в учетной политике.

Также должны быть проверены документы по найму жилья, подтверждающие оплату: чеки, квитанции, договор найма, расписка хозяина дома или квартиры. При проверке учитывается и утверждается фактически оплаченная и подтвержденная сумма.

Бухгалтерские проводки по командировочным расходам

Рассмотрим, какие проводки в 2022 году по учету командировочных расходов предусматривает План счетов.

В день выдачи работнику аванса на командировку делается проводка:

Дт 71 Кт 50, 51 — выплачены деньги на командировочные расходы.

После утверждения авансового отчета будут сделаны проводки в соответствии с распределением потраченных сумм по их назначению:

Дт 20, 23…44 Кт 71 — суточные, билеты на проезд (без НДС), счет гостиницы (без НДС);

Дт 19 Кт 71 — отражен НДС за проезд и жилье;

Дт 68 Кт 19 — принят к вычету НДС за транспорт и проживание;

Дт 20, 44, 91-2, 08, 10… Кт 71 — учтены другие расходы;

Дт 50 Кт 71 — возврат в кассу организации остатка аванса;

Дт 71 Кт 50 — возмещение перерасхода.

В конце месяца возможна следующая проводка:

Дт 70 Кт 68 — удержан НДФЛ с превышающих лимит суточных.

Итоги

Траты организации — на проезд, жилье, суточные и другие, утвержденные руководством, — компания имеет право отнести на расходы и уменьшить налогооблагаемую базу. Бухгалтеру следует ответственно отнестись к проверке отчета, чтобы у проверяющих органов не возникло никаких сомнений и вопросов.

Командировка — это поездка по делам компании,

в ходе которой работник должен выполнить служебное поручение.

Командировка проходит вдалеке от обычного места работы,

а её срок оговаривается работодателем. Не считается

командировкой работа проводника поезда или курьера.

Согласно ст. 167 ТК РФ, на время

командировки за работником сохраняется место (его нельзя

уволить) и средний заработок. Ст. 168 Кодекса обязывает работодателя

компенсировать траты сотрудника на жильё, проезд, а также

оплатить другие расходы, связанные со служебной поездкой.

Этапы оформления командировки

В каждой компании в дополнение к трудовому

законодательству может быть составлен локальный акт, регулирующий

процесс командирования сотрудников. В нём указывают:

- что может быть целью рабочей поездки;

- кого могут отправлять в командировку;

- каков размер суточных для командировочных по России

и за границей; - какие виды расходов покрывает фирма, в том числе

дополнительные (например, расходы на деловые ужины, трансфер,

такси).

Перед рабочей поездкой важно ознакомиться с положением

о командировках в компании, чтобы точно знать, какие

расходы возместят, а какие нет.

Процесс оформления деловой поездки в каждой компании имеет

свои нюансы. Но есть и общие моменты, которые характерны

для большинства организаций.

1. Выбор сотрудника

Согласно российскому законодательству, не все работники

обязаны ездить по делам компании. Нельзя направлять

в служебные поездки беременных, даже если они не против

(статья 259 ТК РФ). Командировать

сотрудника с ограниченными физическими возможностями

допускается, если обеспечиваются соответствующие его потребностям

условия труда: например, колясочнику необходимы пандусы.

Кого нельзя отправить в командировку

|

Категория сотрудников |

Исключения |

Ссылка |

|

Беременные |

Исключений нет |

ст. 259 ТК РФ |

|

Несовершеннолетние |

Можно, если речь идёт |

ст. 268 ТК РФ |

|

Сотрудники, работающие |

Можно, только если командировка |

ст. 203 ТК РФ |

|

Сотрудники с ограниченными |

Можно, если командировка |

ст. 23 Федерального закона №181‑ФЗ |

Также есть ограничения при направлении в командировку

следующих категорий сотрудников:

- женщины, имеющие детей до 3 лет;

- отцы и матери или опекуны, единолично воспитывающие детей

до 14 лет; - родители детей с ограниченными физическими

возможностями; - родитель ребёнка до 14 лет, если второй родитель работает

вахтовым методом; - многодетные родители (трое и более детей до 18 лет), пока

младшему не исполнится 14 лет; - сотрудники на больничном по уходу за членами семьи;

- кандидаты в депутаты в период выборов.

Направить этих сотрудников в служебную поездку можно только

с письменного согласия. Об этом говорится в статьях

259 и 264 ТК РФ, а также статье 41 №67-ФЗ.

Есть нюансы и при направлении в

командировку иностранных работников. Кроме того, сотрудника

не могут послать в командировку, пока он находится

в отпуске или на больничном. Чтобы вызвать работника

с отдыха, понадобится заручиться его согласием

в письменной форме.

В остальных случаях работник, отказавшийся

от командировки, рискует получить дисциплинарное взыскание

вплоть до увольнения.

2. Согласование командировки

В некоторых организациях, чтобы согласовать рабочую поездку

и сопутствующие траты, принято составлять служебную записку

начальству — обычно это делает руководитель командированного.

В документе прописывают сроки и цель поездки, ФИО

и должность командированного.

Однако оформлять служебную записку по закону необязательно.

Во многих компаниях процесс согласования командировок упрощён

и автоматизирован — сотрудник создает заявку

в корпоративной системе, после чего задача на оформление

документов переходит на ответственных сотрудников:

в секретариат, отдел кадров, бухгалтерию.

3. Составление заявления на выплату аванса

Следующим шагом сотрудник должен написать заявление

на перечисление авансовых средств, чтобы он мог купить

билеты и забронировать гостиницу. Сумма рассчитывается исходя

из примерной стоимости аренды жилья и транспортных

расходов. Кроме того, в авансовый платеж включаются суточные.

Не забудьте свериться с положением

о командировках — не стоит бронировать люкс

в пятизвездочном отеле, если лимит на гостиницу

составляет 2000 рублей в сутки.

4. Выпуск приказа о командировке

После согласования поездки готовится приказ, который сотрудник

должен подписать. Документ составляется в свободной форме,

принятой в компании, или по унифицированной официальной

форме Т-9 или Т-9а (для нескольких командированных). Раньше

требовалось оформлять служебное задание и командировочное

удостоверение, но Постановление Правительства РФ от 29.12.2014

№ 1595 сделало применение этих документов необязательным.

Хотя некоторые компании используют их и по сей день,

это не запрещено.

В приказе пишут:

- кого отправляют в командировку (ФИО сотрудника, должность,

подразделение); - куда;

- в какие даты и на сколько календарных дней;

- зачем (цель поездки).

- кто финансирует поездку (работодатель).

Также в документе могут быть строки для комментария.

Например, если работодатель захочет прописать размер суточных.

5. Бронирование жилья и билетов

В различных организациях это происходит по разным

схемам. Где-то билеты и гостиницу бронируют сами

командированные из перечисленного аванса, а где-то —

уполномоченные сотрудники компании, например, сотрудники отдела

кадров.

Многим организациям удобнее заключить договор

с определённым сервисом и покупать билеты

с корпоративного счёта. На Туту.ру можно оплатить билет

личной банковской картой, а можно завести корпоративный

аккаунт и оформлять билеты всем сотрудникам

с корпоративного баланса. Подробнее о сервисе Туту

Командировки

Некоторые компании разрешают ехать не общественным

транспортом, а на собственном или служебном автомобиле.

В этом случае вместо билетов сотруднику оформляют путевой

лист. Каждая компания разрабатывает форму путевого листа

самостоятельно.

6. Выплата суточных

Суточные

перечисляют заранее, за несколько дней до командировки.

Эти деньги предназначены для оплаты дополнительных расходов,

связанных с командировкой, например питания. Отчитываться

за то, на что ушли суточные, закон не требует.

Размер суточных

организация определяет самостоятельно. Его указывают в положении

о командировках или коллективном договоре. Сумма выплаты

в командировках по России и за границей

различается. Согласно ст. 217 Налогового кодекса РФ, НДФЛ

и страховые взносы удерживаются с суточных в том

случае, если их размер составляет 700 рублей в день при

командировках по России и 2500 рублей —

в поездках за рубежом. Большинство работодателей

используют эти суммы как максимальный размер суточных. Но есть

и те, кто выплачивает больше денег, всё зависит

от политики компании.

Если командировка проходит недалеко от места жительства

работника и он каждый день возвращается домой,

то суточные не выплачиваются.

7. Командировка

После того как приказ о командировке подписан, билеты

куплены, жильё забронировано, суточные перечислены, можно

отправляться в командировку. Служебная поездка, как правило,

начинается с дороги в день командировки,

но в каждой компании этот вопрос решают на своё

усмотрение. В некоторых организациях в день командировки

на работе можно не появляться, хоть и самолёт

в 9 вечера. В иных прийти в офис необходимо, пусть

даже на пару часов.

Главная задача командированного — сохранять все посадочные

талоны, чеки и документы, подтверждающие расходы во время

командировки: на жильё, транспорт и другие служебные

цели.

8. Отчёт о командировочных расходах

После поездки командированного остаётся только отчитаться

о потраченных средствах. Для этого нужно:

- собрать все отчётные документы (договоры, чеки, посадочные

талоны); - заполнить авансовый

отчёт; - если сотрудник потерял какой-либо чек или посадочный талон

на самолет, то ему нужно составить служебную записку

на возмещение потраченных средств.

В отчёте нужно указать, сколько денег получено

на командировку, сколько израсходовано, есть ли остаток

или перерасход. Когда бухгалтеры получат все документы

и сверят траты с выданным авансом, будет произведён

перерасчёт. Если командированный получил больше, чем потратил,

придётся вернуть лишние средства. Если наоборот, трат было больше,

чем выдано денег (и это не противоречит положению

о командировках), оставшиеся средства перечислят на счёт

командированного.

Авансовый отчёт вместе с чеками надо принести

в бухгалтерию в течение 3 дней после

возвращения.

Отчётные документы

На жильё

В качестве подтверждения проживания в гостинице нужно

предоставить распечатку брони гостиницы или ваучера, а также

чек об оплате или счёт-фактуру. Отчётные

документы за проживание в гостинице

Если сотрудник арендует частную квартиру, нужно приложить

к отчету договор о найме жилого помещения. Лучше заранее

уточнить у хозяина, сможет ли он оформить договор. И

не помешает узнать, примут ли в бухгалтерии такой

отчётный документ. Где можно жить

в командировке кроме отеля

На транспорт

Если вы покупаете билет на самолет, поезд или автобус

онлайн, обязательно сохраните электронные чеки. При покупке билета

на Туту.ру на электронную почту придут два чека —

на билет и на сервисный сбор. К отчёту надо

приложить оба распечатанных чека, а также распечатанный электронный

билет.

Тем, кто летит самолетом, надо иметь распечатанную маршрутную

квитанцию и посадочный талон со штампом о досмотре. Это

документы строгой отчётности.

Также нужно сохранить билеты на общественный транспорт, чек

на трансфер или такси, если положение о командировках

предусматривает компенсацию этих расходов.

На другие расходы

Остальные расходы определяются положением

о командировках в компании. Например, некоторые

организации могут компенсировать стоимость деловых ужинов.

В этом случае нужно сохранить чек из ресторана.

* Статья носит информационный характер и может

не совпадать с мнением государственных органов

и мнением читателей статьи. ООО «НТТ» не несет

ответственность за решения, принятые на основе

информации, представленной в статье.

Еще можно почитать

Суточные в командировке: нормы

Командировочное

удостоверение

Каршеринг

в командировке

Командировка

во время коронавируса

Компенсация

транспортных расходов в командировке

Как

оформить отмену командировки в связи

с коронавирусом

Часто ездите в рабочие поездки или оформляете командировки

другим? Зарегистрируйте на Туту.ру корпоративный аккаунт

и оплачивайте билеты с баланса компании. Подробнее

Как правильно учесть командировочные расходы для целей налогообложения

При направлении сотрудников в командировку покупкой билетов, бронированием гостиницы может заниматься как администрация компании, так и сами сотрудники. Возникает много вопросов: каких лимитов придерживаться, чтобы расходы сотруднику были полностью возмещены и признаны для целей налогообложения, какими внутренними локальными актами можно воспользоваться.

Согласно ст. 168 ТК в случае направления в служебную командировку работодатель обязан возмещать работнику:

- расходы на проезд;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Исходя из формулировки статьи, есть соблазн купить билет бизнес-класса, заказать номер в гостинице с пятью звездами и не экономить на каршеринге. Но, не всё так просто.

Командировочные расходы — это расходы с высоким налоговым риском. Почти каждый налоговый аудит начинается с изучения этой статьи расходов.

Важно знать, что в командировку нельзя направлять физических лиц, оформленных по договору гражданско-правового характера (ст. 166 ТК, постановление Двенадцатого арбитражного апелляционного суда от 24.03.2022 по делу № А12-17921/2021), только сотрудников, состоящих с работодателем в трудовых отношениях.

Первичные документы

Налоговый кодекс не приводит конкретный перечень документов, которые подтверждают затраты на командировку. В соответствии с пунктом 1 статьи 252 НК расходы должны быть обоснованы и документально подтверждены. Под обоснованными расходами понимают экономически оправданные затраты, т. е. направленные на нужды компании, ее производственную, коммерческую деятельность.

При этом буквальное толкование положений пункта 1 статьи 252 НК позволяет сделать вывод, что доказывать обоснованность расходов должен налогоплательщик.

Для того чтобы согласовать рабочую поездку и сопутствующие траты, стоит составить служебную записку. В ней обосновывают необходимость поездки, указывают сумму наличных для выдачи работнику и т. д. На основании служебной записки оформляется приказ.

В нем фиксируют:

- кого отправляют в командировку (ФИО сотрудника, должность, подразделение);

- куда;

- в какие даты и на сколько календарных дней;

- зачем (цель поездки);

- кто финансирует поездку (работодатель).

Автоматизировать бизнес-процессы помогают специальные учетные системы. Сотрудник создает заявку в корпоративной системе, после чего задача на оформление документов переходит на ответственных лиц: в секретариат, отдел кадров, бухгалтерию.

Далее сотрудник должен написать заявление на перечисление авансовых средств, чтобы он мог купить билеты и забронировать гостиницу, если он это делает сам.

Размер суточных

Суточные нужно выплатить сотруднику до начала командировки. За несвоевременную выдачу суточных работодателя могут оштрафовать. Поэтому в «Положении о командировках» рекомендовано прописать порядок выдачи и размер суточных, а также условия проживания и проезда.

Для расчета налога на прибыль размер суточных не лимитирован.

Но есть лимит для расчета НДФЛ. Налог не удерживается, если размер суточных не больше 700 руб. при поездках внутри России и 2 500 руб. – за рубежом. С сумм превышения придется исчислить налог, удержать и перевести в бюджет.

Суточные — это исключительные расходы, по ним нет подтверждающих документов. Но локальный акт, определяющий порядок и размер таких выплат, должен быть.

Расходы по проживанию

Расходы по проживанию, подтверждают: чеками из гостиницы, договорами аренды помещения, актами оказанных услуг.

Подтвержденные расходы на проживание уменьшают налогооблагаемую базу по налогу на прибыль и освобождаются от обложения страховыми взносами (письмо Минфина от 18.11.2021 № 03-01-10/93335).

Часто перед работниками компании возникает вопрос, есть ли ограничения по выбору уровня бюджета отеля или гостиницы?

Законодательством не определен лимит по проживанию в командировке. Порядок определения лимита компания может разработать самостоятельно и закрепить в Положении о командировках.

Например, использование сервисов в интернете для определения средней стоимости номера в регионе, куда командируется сотрудник.

Для этих целей подойдет платформа Smartway, на которой легко и просто подобрать места для проживания по заданным параметрам.

Для бухгалтера работа со Smartway имеет ряд преимуществ:

- Автоматическая загрузка билетов и авансовых отчетов в 1С;

- Справка о совершенном перелете в 1 клик – если сотрудник потерял посадочный;

- Поддержка электронного документооборота;

- Автоматическое формирование закрывающих документов.

Ни законодательство, ни судебная практика не содержат требования, чтобы расходы по проезду и проживанию были минимальными. Согласно постановлению Правительства от 13.10.2008 № 749 определение размера расходов, связанных с командировкой, отнесено к компетенции и ответственности организации.

При проверке компании придется обосновать расходы на дорогой номер, например, он потребовался для проведения деловой встречи, переговоров.

В Smartway можно удаленно согласовать командировочные расходы с руководством.В нем можно создать тревел-политику для сотрудников компании, и тем самым сократить издержки и грамотно распределить временные и денежные ресурсы.

Расходы на проезд

В командировку сотрудник может отправиться любым удобным видом транспорта: автобусом, поездом, самолетом и др.

В состав расходов на проезд входит:

- проезд до места командировки и обратно к месту постоянной работы;

- проезд до места отправления в командировку или до места выезда из командировки (например, из гостиницы до аэропорта, вокзала);

- проезд по городу по служебным делам во время командировки.

Таким образом, у бухгалтера должны быть первичные документы на проезд сотрудника, находящегося в командировке: авиа-, ж/д билеты, чеки об оплате такси, каршеринга, квитанции на поездки общественным транспортом и т. д.

Для сотрудников, которые работают дистанционно, местом отправления является их место жительства (письмо Минфина от 02.06.2011 № 03-03-06/1/322). В расходы на проезд включаются расходы для прибытия в пункт отправления, например проезд на такси, либо на автобусе до вокзала или аэропорта.

Ответы на сложные вопросы

1. Что делать, если невозвратные билеты были оплачены, но командировка, по независящим от компании обстоятельствам не состоялась?

Согласно письму Минфина от 08.09.2020 № 03-03-06/1/78642 компания вправе учесть при расчете налога на прибыль затраты на невозвратные билеты и бронь гостиницы. Важно обосновать, что командировка сорвалась не по вине сотрудника.

НК разрешает отнести невозмещаемые убытки в состав внереализационных расходов (п. 2 ст. 265 НК). В них можно включить стоимость невозвратных билетов. Но важно выполнить для этого 2 условия (п. 1 ст. 252 НК):

- документально подтвердить расходы;

- экономически их обосновать.

Экономическая обоснованность подтверждается самим фактом организации командировки: наличием приказа и служебного задания. Производственный характер командировки предполагает осуществление деятельности в целях извлечения прибыли. Приобретение невозвратных билетов не может отменить этого факта.

В качестве подтверждения расходов актуальны следующие документы:

- приказ об отмене командировки, утвержденный руководителем;

- билет или иной документ с указанием тарифа и стоимости;

- подтверждение приобретения невозвратного билета, например, справка от компании перевозчика или распечатанные тарифы и правила их применения с сайта компании-перевозчика.

В приказе на отмену командировки должна быть указана объективная причина:

- прерывание транспортных сообщений, например, в связи с эпидемиологической обстановкой или последствиями санкций;

- болезнь работника, подтвержденная больничным листом;

- письмо от организации-контрагента, подтверждающее, что в командировке больше нет необходимости.

При отсутствии уважительной причины для отмены командировки, например, в случае отмены служебной поездки по вине работника, стоимость невозвратных билетов принять в расходы нельзя.

2. Можно ли учесть в расходах оплату багажа?

Да, можно.

Пропишите в «Положении о командировках», что работодатель берет на себя обязанность по возмещению расходов на оплату багажа. Это важно, в ином случае эти затраты будут покрываться в рамках установленных суточных.

Если организация возмещает затраты на багаж отдельно, то их можно отнести к командировочным расходам, так как перечень открытый (подп. 12 п. 1 ст. 264 НК).

Чтобы учесть оплату багажа в налоговых расходах необходимо (п. 1 ст. 252 НК):

- подтвердить, что затраты экономически оправданы;

- документально подтвердить — чеки, квитанции.

Начислять страховые взносы и удерживать НДФЛ не нужно. Для целей страховых взносов и НДФЛ это дополнительные расходы в командировке, которые связаны с трудовыми обязанностями.

3. Как оформить командировку, если сотрудник едет на личном автомобиле?

В данном случае стоит сформировать следующий пакет документов:

- Приказ о направлении сотрудника в командировку. Важно указать способ проезда к месту командировки — на личном авто (марка, гос. номер).

- Путевой лист как подтверждение использования личного автомобиля в служебных целях.

По возвращении из командировки сотрудник предоставит:

- авансовый отчет с документами, подтверждающими расходы — чеки, квитанции;

- служебную записку, в которой подробно будет описан маршрут передвижения, совокупный пробег автомобиля, количество израсходованного бензина.;

- путевой лист;

- копию свидетельства о регистрации ТС.

Необходимо будет выплатить компенсацию за использование личного ТС на основании представленных документов.

4. Сотрудник предоставит чеки на бензин, можно ли принять к вычету НДС при отсутствии счет-фактуры, только по чеку с заправочной станции?

Вопрос до сих пор остается спорным, но появляется всё больше судебной практики в пользу налогоплательщиков.

Так Постановлением АС Поволжского округа от 19.07.2022 по делу № А12-25769/2021 налог на добавленную стоимость был принят к вычету без наличия счет-фактуры. Аргументы кассации: покупателю выдан кассовый чек, НДС в чеке выделен отдельной строкой, организация использовала топливо в предпринимательской деятельности, счет-фактура — это не единственный документ, по которому можно учесть “входящий” НДС.

5. В какой момент нужно признавать командировочные расходы?

Расходы на проживание и проезд при возвращении из командировки списываются после утверждения руководителем авансового отчета работника.В соответствии с пп. 5 п. 7 ст. 272 НК датой осуществления расходов на командировки является дата утверждения авансового отчета.

Такой порядок признания расходов на командировки гл. 25 НК установлен вне зависимости от того, оплатил ли эти расходы сам работник, или оплату расходов на командировку осуществил работодатель.

Командировочные как пишется?

→

командировочные — прилагательное, именительный п., мн. ч.

↳

командировочные — прилагательное, винительный п., мн. ч.

→

командировочные — прилагательное, именительный п., мн. ч.

↳

командировочные — прилагательное, винительный п., мн. ч.

↳

командировочные — существительное, именительный п., мн. ч.

↳

командировочные — существительное, винительный п., мн. ч.

Часть речи: существительное

Часть речи: прилагательное

Положительная степень:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Процесс оформления командировочных подразумевает работу с несколькими документами. Заполнение некоторых из них имеет свои особенности. На что нужно обращать внимание?

Оформление работников в командировку начинается с Приказа о направлении работника в командировку. В нем указывается, на какой период работник отправляется в командировку, в какое место и с какими целями. Сопутствующим документом является служебное задание, в котором более подробно указываются цель командировки, этапы взаимодействия с контрагентами, клиентами, потенциальными покупателями или другими лицами.

После оформления приказа и служебного задания следует выплата авансовой суммы, предназначенной для расходования во время командировки. Аванс покрывает суточные расходы: проживание, питание и сопутствующие расходы (проезд до места).

Когда выплачивать аванс — до или после командировки?

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

Окончательные расчеты производятся по возвращении сотрудника из командировки, после составления им авансового отчета и перечисления всех расходов, которые были произведены. Если выданный до командировки аванс не покрывает эти расходы, то сотруднику выплачивается оставшаяся сумма. Но происходит это после утверждения авансового отчета директором организации или уполномоченным лицом, потому что зачастую бывают расходы, не обоснованные с точки зрения коммерческой деятельности. Предположим, в командировке сотрудник пообедал на крупную сумму в ресторане и приложил чек к авансовому отчету. Директор может посчитать эти расходы необоснованными, следовательно расходы в этом случае сотруднику не возместят.

![]()

С Контур.Тревел сотрудники сами заполнят авансовые отчеты, а дальше они автоматически появятся в 1С вместе с билетами

Подробнее

Как выдавать командировочные — из кассы организации или перечислять на банковскую карту сотрудника?

В данном случае возможны оба варианта.

Если деньги выдаются из кассы, то делается отметка, что они выданы на командировочные расходы. Кроме того, к расходно-кассовому ордеру прикладывается заявление работника, в котором он просит выплатить ему денежные средства. Такое требование действует с 2012 года.

При перечислении командировочных на личную карту сотрудника в назначении платежа также указывается, что эти деньги на командировку или это суточные, в зависимости от того, как сформулирована в командировочном удостоверении цель командировки.

Заполнение командировочного удостоверения

Когда деньги получены, все документы оформлены, работнику выдается командировочное удостоверение, а затем в отделе кадров, бухгалтерии или у секретаря ему ставится штемпель о том, когда он выезжает в командировку (указывается дата), откуда выезжает, ставится подпись лица, подтверждающего выбытие сотрудника с места работы.

Дата, которой заполняются графы по убытию на обратной стороне командировочного удостоверения, считается датой, когда сотрудник командирован в место назначения. После прибытия на место командировки он ставит отметку о прибытии в бухгалтерии, у секретаря или другого лица, имеющего штемпель организации.

Бывает, что командированный сотрудник направляется в одно место, а ему для решения каких-то рабочих задач приходится отправляться в другие организации. В таких случаях на оборотной стороне командировочного удостоверения необходимо отражать все пункты, куда прибывает сотрудник и откуда он убывает, чтобы не возникло проблем в обосновании командировочных расходов.

Финальный этап заполнения оборотной стороны наступает, когда сотрудник возвращается в свою организацию. Отметку о прибытии в организацию он ставит в отделе кадров, и на этом оборотная сторона командировочного удостоверения считается заполненной. В течение трех рабочих дней после возращения из командировки сотрудник должен отчитаться и представить авансовый отчет обо всех произведенных расходах.

Как заполнить авансовый отчет

Авансовый отчет — это документ, к которому подшиваются все первичные документы, подтверждающие расходы.

На титульном листе вписываются:

- ФИО работника

- подразделение

- дата авансового отчета

На оборотной стороне авансового отчета работник указывает:

- наименования первичных документов или наименования расходов

- сумму, указанную в документе

- итоговую величину по совершенным расходам

- подпись

После заполнения оборотной стороны авансовый отчет предоставляется в бухгалтерию. Бухгалтерская служба заполняет в нижней части авансового отчета корешок, в котором указываются следующие данные: кто предоставил авансовый отчет, номер авансового отчета, дату, кто принял авансовый отчет. Корешок отрывается и передается работнику в качестве подтверждения, что он этот авансовый отчет сдал.

На что следует обращать внимание в части расходов?

1. Транспорт

Следует учитывать тот факт, что расходы на проезд в городском транспорте (троллейбусе, автобусе, трамвае) включены в суточные, поэтому работодатель имеет право их не возместить. Законом это не предусмотрено. Проезд в метро возмещается при условии предоставления чека и билета.

Расходы на пригородные поезда и поезда дальнего следования работодатель обязан возмещать. Также возмещается проезд на маршрутке из одного муниципального образования в другое. При этом проезд на маршрутке внутри города не возмещается.

![]()

Быстро оформляйте даже нестандартные командировки, если нужно такси, вертолет или пароход. Тревел-помощник на связи 24/7

Подробнее

2. Найм жилья

До 2012 года действовали ограничения на стоимость жилья. В настоящее время законодательно найм жилья никак не ограничивается, все зависит от того, как работник договорится с работодателем. Если работодатель внутренними документами разрешает нанимать жилье в пятизвездочном отеле, то работник может это сделать. Стоимость всей суммы в этом случае будет включена в расход.

3. Представительские расходы

Во время командировки делегации могут возникнуть различные дополнительные расходы, например, связанные с затратами на рестораны и т д. В таких случаях вступает в силу ограничение в части представительских расходов (не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный/налоговый период). Если это ограничение не будет преодолено, то все расходы можно учитывать при расчете налогов (налога на прибыль или налога в связи с применением УСН).

Что делать, если расходы превысили допустимые нормы? В таких случаях работодатель может возместить работнику все расходы, несмотря на то, что норма превышена, но учесть их при расчете налогов он сможет только в той части, на которую распространяется закон, а остальную часть списать на убытки.

Выплата суточных

Размер суточных

В настоящее время закон позволяет выплачивать суточные, которые не облагаются налогом на доходы физических лиц, в пределах 700 руб. в сутки. Но если, например, в командировку едет директор, то можно предположить, что 700 руб. в сутки ему не хватит. Ему могут назначить большую сумму, при этом сумма, превышающая 700 руб., будет облагаться налогом на доходы физических лиц в размере 13%.

В случае с загранкомандировками размер суточных варьируется в зависимости от того, в какую страну направляется командировочное лицо. Это также нормируется законом.

Документы, утверждающие размер суточных

Величина суточных утверждается приказом директора, в котором можно прописать, каким категориям работников какая величина суточных устанавливается. Можно установить любой критерий (по отделам, должностям, фамилиям и т д.), который можно однозначно толковать и использовать при указании суточных в приказе.

Расчет командировочных

Суточные выплачиваются за все дни нахождения сотрудника в командировке. Расчет командировочных производится по календарным дням из расчета среднего заработка.

Пример

Размер оклада сотрудника составляет 20 000 руб., он направляется в командировку. Но в прошлом месяце сотруднику выдали годовую премию в размере 100 000 руб. При расчете оплаты командировочных дней будет учитываться эта премия, выплаченная в прошлом месяце. Она будет влиять на величину, которая ежедневно начисляется сотруднику. Если бы он работал этот месяц в организации и не направлялся в командировку, то получил бы 20 000 руб. Но поскольку он поехал в командировку, то сумма, которую он получит, будет рассчитываться следующим образом:

Ошибки в расчете суточных

Иногда бухгалтер неправильно начисляет сумму командировочных, и работник начинает выяснять, как ему рассчитали средний размер заработной платы. Бывает, что не учли какие-то выплаты или вообще не посчитали командировку по среднему заработку, а просто начислили оклад. Работник имеет право потребовать начисления заработной платы по среднему заработку, что существенно увеличит его выплаты в текущем месяце.

Бывают случаи, когда происходит и наоборот. Например, в прошлом месяце сотрудник перешел с одной должности на другую, и средняя заработная плата оказалась меньше, чем его оклад. В этом случае заработная плата за время нахождения в командировке будет меньше.

Оплата выходных и переработок в командировке

Бывает, что сотруднику приходится не просто работать в командировке в выходной день, но еще и перерабатывать. Этого требуют служебные обстоятельства. В данном случае работнику необходимо предоставить подтверждение того, что у него действительно была переработка. Подтверждение может быть оформлено непосредственно в той организации, в которой он работал. Например, факт переработок могут подтвердить в отделе кадров. При этом, помимо подтверждения, важно также иметь задание своего работодателя, прямо указывающее на то, что рабочий день в эти дни длился дольше на два часа. Если работодатель не давал прямого указания на это, то он имеет право не оплачивать работнику эту переработку. Возможны случаи, когда недобросовестный работник вступает в сговор с той организацией, в которую приехал, и ему там оформляют документы, не соответствующие действительности. Любые переработки инициируются работодателем, сам работник не может себе продлить рабочий день.

То же самое касается и работы в выходные дни. Если работник, находясь в командировке, выходит на работу в выходные дни, то это должно быть согласовано с работодателем, должен быть оформлен приказ, и тогда его работа в выходные будет оплачена.

Если работодатель дает поручение сотруднику выйти и отработать в выходной или праздничный день, то оплата производится в соответствии с Трудовым кодексом в двойном размере. Но так как оплата командированного сотрудника производится из расчета средней заработной платы, то возникает вопрос, как ему посчитать работу в выходной день: увеличить в два раза средний заработок или оклад?

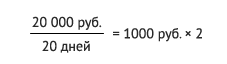

Работа в выходные дни в командировке оплачивается по двойному тарифу, то есть рассчитывается не средний заработок, а берется тариф или оклад, делится на количество рабочих дней, полученная в результате сумма умножается на 2.

Пример

Павел Тимохин, эксперт компании Фингуру