Эквайринг

- Эквайринг

-

- Эквайринг

-

Эквайринг — деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями торговли/услуг по операциям, совершаемым с использованием банковских карт.

См. также: Эквайеры

Финансовый словарь Финам.

.

Смотреть что такое «Эквайринг» в других словарях:

-

Эквайринг — – комплекс услуг по приему банковских карт к оплате в торговой точке. Кредитная организация, которая их оказывает, называется банком эквайером. Такой банк устанавливает в торговых точках оборудование для приема карт, а также производит все… … Банковская энциклопедия

-

ЭКВАЙРИНГ — деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями торговли/услуг по операциям, совершаемым с использованием банковских карт. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

Эквайринг — (от англ. acquiring приобретение) приём к оплате платёжных карт в качестве средства оплаты товара, работ, услуг. Осуществляется уполномоченным банком эквайером (англ. acquiring bank) путём установки на предприятиях торговли (услуг)… … Википедия

-

Эквайринг — 1.9. На территории Российской Федерации кредитные организации (далее кредитные организации эквайреры) осуществляют расчеты с организациями торговли (услуг) по операциям, совершаемым с использованием платежных карт, и (или) выдают наличные… … Официальная терминология

-

Эквайринг банка «Авангард» — – специализированный сервис, позволяющий юридическим лицам принимать оплату от клиентов за товары или услуги по банковским картам. Для того чтобы клиенты могли расплачиваться в точке продаж картами, необходимо установить POS терминал. Стоимость… … Банковская энциклопедия

-

ЭКВАЙРИНГ — (англ. acquiring – приобретение) – деятельность по осуществлению расчетов с торговыми и сервисными организациями по операциям, совершаемым с использованием банковских карт, а также операций по выдаче наличных держателям карт в банкоматах или… … Финансово-кредитный энциклопедический словарь

-

ЭКВАЙРИНГ — деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями торговли (услуг) по операциям, совершаемым с использованием банковских карт, и осуществление операций по выдаче наличных денежных средств держателям… … Словарь понятий и терминов, сформулированных в нормативных документах российского законодательства

-

Эквайринг — деятельность банка по осуществлению безналичных расчетов с предприятиями торговли (сервиса) и выдаче налично денежных средств держателям карточек, в отношении которых банк не является банком эмитентом. ( Положение о порядке эмиссии банковских… … Право Белоруссии: Понятия, термины, определения

-

Эквайринг — прием к оплате платежных карт в качестве средства оплаты товаров, работ, услуг. Осуществляется через платежный терминал (POS терминал) или импринтер эквайером или через интернет (с использованием специально разработанного web интерфейса).… … Бухгалтерская энциклопедия

-

Интернет-эквайринг — – услуга, позволяющая торгово сервисным организациям осуществлять расчеты с покупателями в сети Интернет. Оказывается банками эквайерами, процессинговыми центрами и электронными платежными системами. Основное преимущество банковского интернет… … Банковская энциклопедия

Покупки товаров без участия наличных денег сегодня уже не относятся к ультрасовременным способам расчетов, которые применяются только на новейших технологических сервисах. Это стало необходимостью для компаний любых размеров и уровней, от небольших магазинчиков до торговых магнатов, интернет-магазинов. В финансовой сфере безналичная система платежей между продавцом и покупателем называется эквайринг. Через нее клиент оплачивает товар или услугу с помощью своей карты в торговой точке. Мы расскажем, эквайринг – что это такое простыми словами, каких видов он бывает, как устроен процесс оплаты, каким образом можно его подключить. Ответим на популярные вопросы пользователей.

От чего зависит стоимость эквайринга

Как устроен процесс оплаты по эквайрингу

Как работает эквайринг

Для покупателя процедура оплаты за товар картой выглядит просто. Он прикладывает платежный инструмент к терминалу, моментально совершается операция, кассир осуществляет контроль за поступлением денег за покупку. Распечатывается чек об оплате и документ передается клиенту. Если у пользователя подключены смс-оповещения, к нему на телефон поступит сообщение о списании средств с картсчета.

На самом деле в процедуре задействованы кроме покупателя банк, осуществляющий операцию, банк, выпустивший карту, платежная система, магазин.

Основные виды эквайринга

Видов эквайринга несколько. Он разделяется по сфере, в которой осуществляется операция, с помощью каких технологических средств это происходит. В зависимости от вида, процедура платежа будет разной.

Торговый эквайринг

Торговый эквайринг, что это такое и как он работает, можно понять, вспомнив, как мы совершаем покупки в магазинах. Подносим свою карту (телефон, часы) к считывающему устройству – POS-терминалу, после проведения операции продавец выдает документ об оплате. Это самый распространенный вид безналичных операций. Он присутствует практически в любой торговой точке. Операцию совершает банк-эквайер.

Разновидностью торгового эквайринга является современный способ оплаты – платеж по QR-коду. Оплата производится путем наводки телефона на специальный код, который формирует продавец. Для бизнеса такой вид считается более экономичным, т. к. не потребуется дополнительное оборудование для подключения. Операция производится в мобильном приложении банка. Поэтому он может применяться для осуществления покупок в любых местах, в которых не подключен обычный эквайринг. Это могут быть продуктовые и бытовые магазины в формате «у дома», небольшие салоны услуг и другие предприятия малого бизнеса. Услугу предлагают подключить многие банки, поэтому существует конкуренция и пользователь сможет выбирать более выгодные условия подключения.

Мобильный эквайринг

Мобильный эквайринг применяется при оплате за покупку при курьерской доставке. Платеж осуществляется в мобильном приложении продавца через mPOS терминал. Он считывает данные карты и передает их на смартфон курьера. Через специальные приложение деньги списываются со счета.

Интернет-эквайринг

Применяется при оплате покупок через интернет. В этом случае прямой контакт между продавцом и покупателем отсутствует. После покупки товара в интернете продавец перечисляет деньги с карты покупателя на счет магазина. Операция осуществляется через процессинговый центр, с помощью которого информация о платеже передается банку.

ATM-эквайринг

Это система выдачи наличных через банкоматы банка, оплата услуг, мобильной связи, интернета, в устройствах самообслуживания. Операция производится с карты плательщика, которую он прикладывает к терминалу, или вставляет в него.

От чего зависит стоимость эквайринга

Стоимость эквайринга в каждом банке разная, несмотря на то, что состав расходов на его подключение и обслуживание является стандартным. На первоначальном этапе происходит покупка оборудования. Далее затраты на эквайринг складываются из комиссии с каждой операции.

Что влияет на величину комиссии по эквайрингу:

- Величина торгового оборота. Чем крупнее компания, тем больше ее товарооборот, а стоимость услуги дешевле.

- Какая сфера бизнеса обслуживается. Применяются разные тарифы, например, для продуктовых магазинов, аптек или АЗС.

- Финансовые показатели компании.

- Количество используемых терминалов.

- Статус клиента в банке. Если у компании в банке открыт счет с хорошими оборотами, применяются льготные условия обслуживания с низкими тарифами.

Стоимость эквайринга зависит и от его вида. Например, самый дешевый – оплата по QR-коду, т. к. для него не потребуется покупать дополнительное оборудование. Кроме того, это способ отличается мгновенной оплатой, он совершается по Системе Быстрых Платежей.

Как устроен процесс оплаты по эквайрингу

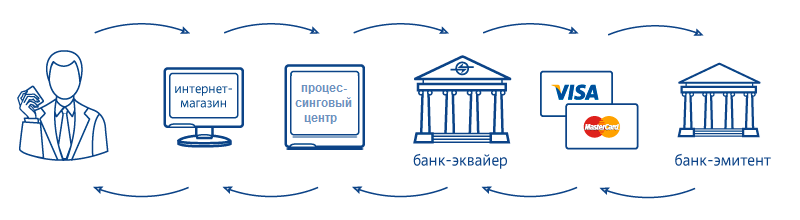

Как работает оплата по эквайрингу, что это такое, можно увидеть из следующей схемы:

- Покупатель приобретает товар в магазине и желает рассчитаться банковской картой, о чем сообщает продавцу.

- Продавец формирует документ на оплату и предлагает совершить операцию.

- Покупатель подносит карту к считывающему устройству или вставляет ее в терминал. При необходимости вводит ПИН-код.

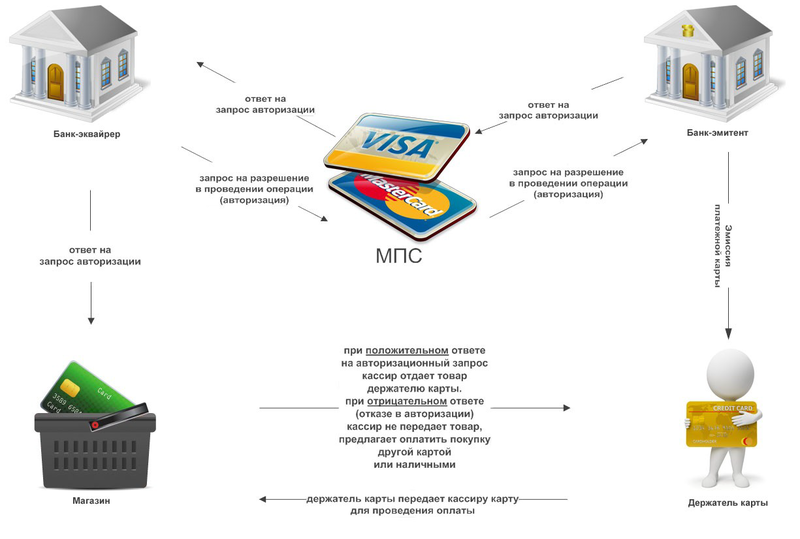

- Терминал формирует запрос в кредитную организацию, осуществляющую операцию, она называется банк-эквайер.

- Банк-эквайер формирует запрос на идентификацию карты в платежную систему.

- Платежная система проверяет законность операции и запрашивает банк, которому принадлежит карта, о достаточности средств на счете.

- Банк-эмитент формирует ответ, который поступает в банк-эквайер через платежную систему.

- После проверки банк-эквайер разрешает проведение операции.

- Покупателю распечатывается чек о покупке.

- Деньги продавцу поступают спустя некоторое время. Обычно это 1–2 дня.

Если любая из сторон операции откажет в проведении транзакции, платеж не будет совершен и покупателю придется пробовать рассчитаться другой картой или наличными.

Как подключить эквайринг

Эквайринг – это услуга кредитной организации, поэтому для подключения нужно выбрать банк-эквайер. Клиент подает заявку, после ее рассмотрения заключается договор на обслуживание. Банк принимает на себя обязательства по предоставлению оборудования, его установке, тестированию, обучению персонала. Далее он будет оказывать услугу, в которую включено проведение операции, контроль состояния терминалов, техподдержка. Клиент обязуется приобрести оборудование и оплачивать комиссию, согласно тарифному плану.

Основные требования к участникам

Обязательных требований к клиентам нет. Подключить эквайринг может любое, официально зарегистрированное юридическое лицо или индивидуальный предприниматель.

Что нужно для подключения эквайринга

Вам потребуется обратиться в банк с заявлением.

Как выбрать банк-эквайер

Вы можете заключить договор в банке, где открыт ваш расчетный счет. Своим клиентам кредитные организации предлагают льготные тарифные планы. Можно выбрать любой другой банк. Только обязательно сравните комиссии за услуги и условия ее проведения. Узнайте сроки зачисления средств, условия приобретения оборудования (аренда, покупка, рассрочка).

В нашей рассылке для ИП про приём платежей приведена подборка правил, как получать оплату картами без штрафов, рисков и лишних затрат. Подпишитесь, чтобы узнать больше об эквайринге и его альтернативах.

Плюсы и минусы

Эквайринг выгоден для всех сторон, участвующих в операции. Банки и платежные системы получают комиссии, покупателям предоставляется удобная форма расчетов.

Несмотря на то, что пользователю сервиса приходится оплачивать услугу, выигрывает больше всего именно он:

- Нет вероятности получения фальшивых купюр.

- Оплата на кассе совершается быстрее в несколько раз.

- Снижается вероятность ошибки кассира в подсчете.

- Увеличиваются продажи и доход.

- Уменьшается необходимость в регулярной инкассации и соответственно снижаются расходы на ее проведение.

- Расширяется круг покупателей, желающих оплачивать товары безналично.

Минусов у эквайринга нет, если выбрать правильный банк с оптимальными тарифами.

Часто задаваемые вопросы

Что такое процессирование операции эквайринга?

Это процедура обработки информации, которая осуществляется в момент совершения денежной операции. Простыми словами – это процесс прохождения денежных средств от покупателя к продавцу.

В каких случаях применяется обратный эквайринг?

Обратный эквайринг применяется в пунктах приема вторичного сырья, подержанных автомобилей, сельскохозяйственной продукции. В этом случае деньги безналично переводятся клиенту на карту.

Деньги

Большой гид по эквайрингу: что это такое, как работает и где подключается

Эквайринг упрощает расчёты с покупателем, позволяет проводить их где угодно, повышает безопасность сделки, сокращает количество наличных и расходы на инкассацию. Рассказываем про банковский эквайринг простыми словами: что это такое, виды и особенности реализации.

Что такое эквайринг

Эквайринг — это услуга по приёму безналичной оплаты от клиентов с помощью платёжных терминалов или через интернет. Клиент платит банковской картой, смартфоном, смарт-часами, специальным кольцом или другим девайсом. Транзакцию проводит уполномоченный продавцом банк-эквайер. С каждой успешной операции он удерживает комиссию. Услуга доступна любому бизнесу: ИП, организациям, самозанятым.

Важно знать, что использование эквайринга не освобождает компанию от применения онлайн-кассы. Согласно ст. 1.2 ФЗ № 54 от 22.05.03 г., при приёме оплаты клиенту обязательно выдаётся фискальный чек.

Терминал или платёжный шлюз предоставляют слип-чек, который является подтверждением успешного проведения платежа, но он не заменяет кассовый, поскольку не является фискальным документом.

Можно приобрести терминал, включающий в себя онлайн-кассу, с сенсорным экраном, фискальным накопителем, принтером чеков. Например, Эвотор 5 line принимает любые платежи: наличными, по карте, смартфоном, через QR-код.

Стоимость эквайринга определяется его ставкой — комиссией, взимаемой эквайером с продавца за успешно проведённую безналичную оплату товаров или услуг.

Размер комиссии может быть фиксированным или зависеть от определённых факторов: вида деятельности компании, выручки, платёжной системы, региона. Также стоит учесть затраты на терминал — его можно приобрести в собственность или в аренду.

В 2022 году для отдельных видов деятельности Банк России ввёл ограничение на размер ставки эквайринга. Комиссия не может превышать 1 % для предприятий, занимающихся розничной реализацией продуктов питания, еды, продающих лекарственные препараты, потребительские товары, предоставляющих медицинские, образовательные услуги, по перевозке пассажиров, связи, ЖКУ и т.д.

Кому и зачем нужен эквайринг

Эквайринговые операции — это не только удобство расчётов, но и необходимость для бизнеса. Согласно ст. 16.1 закона «О защите прав потребителей», предприятия обязаны предоставлять покупателям право выбора способа оплаты: наличными или с помощью национальных платёжных инструментов. Исключением являются только организации или ИП, общая выручка которых за прошлый календарный год составила менее 20 млн рублей, в определённой торговой точке — менее 5 млн рублей.

При меньших оборотах можно обойтись и без эквайринга, но стоит учесть, что он существенно расширяет возможности бизнеса: как крупного, так и малого. Система безналичных платежей позволяет принимать оплату не только в стационарной торговой точке, но и в интернет-магазине, на выезде: сервисам доставки, службам такси, при оказании парикмахерских, косметологических, клининговых, страховых и других услуг. Это является весомым конкурентным преимуществом, способствует расширению клиентской базы.

По данным Банка России, в 2021 году было проведено почти 48 млн оплат товаров и услуг с помощью банковской карты. Судя по цифрам, в 2022 году таких операций будет еще больше.

Другие преимущества эквайринга:

- Ускоренное обслуживание — не надо пересчитывать наличные, готовить сдачу.

- Увеличение суммы среднего чека — как правило, в момент совершения покупок на банковском счёте покупателя хранится больше денежных средств, чем в кошельке.

- Мобильность — переносные терминалы и кардридеры дают возможность принимать платежи в удобном для покупателя месте.

- Безопасность расчётов — информация между участниками операции передается в зашифрованном виде.

- Отсутствие или снижение расходов на инкассацию — чем меньше наличных, тем ниже затраты на их перевозку в банк. Эквайринг даёт возможность продавцу удерживать лимит по кассе на требуемом уровне без сдачи излишка инкассаторам.

- Возможность бесконтактных платежей — актуальность это достоинство особенно доказало в период пандемии COVID-19.

За счёт удобства расчётов с помощью эквайринга улучшается покупательский опыт, повышается лояльность клиентов, в результате растёт объём продаж.

К недостаткам платёжной системы можно отнести необходимость приобретения терминала (исключение — интернет-эквайринг), оплаты комиссий за каждую проведённую транзакцию, а также поступление средств на счёт продавца с задержкой — обычно начисление осуществляется в течение 1-3 дней.

Участники эквайринга

Система эквайринга всегда задействует сразу несколько сторон. Разберемся с терминами:

- Покупатель — владелец банковской карты, который оплачивает покупку товара или услуги.

- Эмитент (эмиссионный банк) — занимается выпуском денежных знаков, ценных бумаг, чековых книжек, пластиковых карт. В рамках рассматриваемого понятия под эмитентом понимается банк, выпустивший карту плательщика.

- Мерчант — продавец товара или услуги, за которые вносится плата. Он имеет мерчант-счёт, куда поступают средства при проведении платежа. Это может быть счёт продавца или эквайера. В последнем случае счёт является транзитным, через него деньги поступают на счёт продавца. Мерчант оплачивает комиссию с каждого успешного платежа.

- Эквайер — банк или платёжный сервис, предоставляющий продавцу услугу эквайринга: совершение всех расчётно-кассовых операций по принятию платежа от клиента в пользу мерчанта. Эквайеры принимают к оплате карты различных банков-эмитентов, а не только те, которые выпускают сами.

То есть схема работы эквайринга предполагает поэтапное взаимодействие нескольких участников, прежде всего — продавца и эквайера, между которыми заключается договор.

Какие функции берет на себя эквайер

Рассмотрим подробнее сотрудничество продавца и банка-эквайера: что это даёт участникам. Между сторонами заключается договор, который отражает условия их взаимодействия.

В перечень главных функций эквайера входят:

- Предоставление возможности приёма оплаты за товары и услуги безналичным способом.

- Передача в собственность или аренду терминал для приёма карт и специальное ПО, при оплате через интернет терминал заменяет платёжный шлюз.

- Зачисление денег, полученных от покупателя, на счёт продавца — в договоре прописывается перечень платёжных систем, обслуживаемых кредитной организацией.

- Гарантия безопасности транзакций — данные считываются и передаются в зашифрованном виде. Это обеспечивает достаточный уровень безопасности операций.

Так прописываются обязанности банка в типовом договоре с эквайером.

Так прописываются обязанности банка в типовом договоре с эквайером.

Эквайеры также оказывают услуги по техническому обслуживанию, ремонту терминалов, консультированию и обучению сотрудников мерчанта.

Виды эквайринга

В зависимости от особенностей ведения бизнеса, можно выбрать следующие виды эквайринга:

- Торговый — магазин, салон, ресторан, пункт выдачи, заправка.

Используется на стационарной точке. Терминал зафиксирован на определённом месте, для осуществления платежа покупатель подносит к нему карту, смартфон, смарт-часы. Устройство подключается к компьютеру, онлайн-кассе или представляет собой ККТ со встроенным кардридером.

- Интернет-эквайринг — интернет-магазины, любые сайты с товарами и услугами.

Онлайн-эквайринг предполагает оплату товаров или услуг банковской картой через интернет. Физическое оборудование для считывания данных карты в этом случае не требуется, покупатель вводит сведения в специальном интерфейсе, транзакции проходят через процессинговый центр.

- Мобильный — службы доставки, передвижная торговля, услуги питания, услуги на дому.

Оплата через эквайринг такого вида осуществляются с помощью переносного терминала. Он может быть автономным или подключаться к смартфону (планшету). Можно использовать несколько разновидностей устройств: портативные mPOS, SMART-терминалы, дополненные онлайн-кассой, вендинговые приборы, встраиваемые в торговые аппараты.

- QR-эквайринг (куайринг) — дополнительный способ оплаты для любых отраслей.

Позволяет принимать безналичную оплату от покупателей и клиентов без участия терминала и банковской карты при условии, что участники подключены к Системе быстрых платежей.

- АТМ эквайринг — сотовые операторы, управляющие компании.

Прием платежей в банкоматах или специализированных терминалах. Предназначен для оплаты услуг связи, ЖКУ, а также получения наличных, пополнения счёта в банке-эмитенте.

- Обратный эквайринг — пункты приема вторсырья, сельхозпродукции, б/у товаров.

Безналичный платёж, при котором плательщиком выступает предприниматель — он переводит деньги клиенту.

Принцип работы

Схема, как работает эквайринг, достаточно проста и состоит из нескольких последовательных шагов. Однако алгоритм может немного отличаться в зависимости от вида применяемого эквайринга.

Торговый эквайринг

- Продавец набирает в терминале сумму к оплате — самостоятельно или с помощью учётной программы.

- Покупатель прикладывает карту или смартфон к терминалу, вводит пин-код или расписывается (при необходимости).

- После считывания данные передаются через эквайера в платёжную систему и банку-эмитенту. То есть воспользоваться эквайрингом покупатели могут при условии, что их банковская карта выдана той платёжной системой, которую принимает продавец (Visa, Mastercard, «Мир»).

- При соответствии данных карты и наличии достаточной суммы на счёте покупателя операция одобряется.

- Нужная сумма списывается со счёта клиента, отправляется эквайеру через платёжную систему.

- Терминал выдаёт две квитанции о подтверждении платежа — для продавца и покупателя. Также клиенту должен предоставляться кассовый чек.

При использовании портативных MPOS-терминалов при мобильном эквайринге алгоритм платежа схож с предыдущим, но имеет некоторые особенности — например, терминал подключается прямо к смартфону.

Подробнее о mPOS-терминалах мы писали в статье «mPOS-терминал: как сделать правильный выбор и на что обратить внимание».

Интернет-эквайринг

- Покупатель оформляет заказ на сайте продавца и нажимает «Оплатить».

- Клиента перенаправляют на защищённый платёжный шлюз — отдельную страницу со специальным интерфейсом для ввода сведений о карте.

- Запрос с данными поступает в платёжную систему и банку-эмитенту. Подтверждается оплата кодом, присланным эмитентом клиенту по смс.

- При одобрении операции нужная сумма списывается со счёта клиента, отправляется эквайеру через платёжную систему.

- Продавец отправляет покупателю на e-mail или телефон квитанцию о подтверждении платежа.

Важно понимать, что при различных вариантах оплаты слип-чек о её подтверждении не заменяет кассовый — последний выдаётся дополнительно (п.3.1 Положение Банка России № 266-П). Он может направляться в электронном виде на почту или телефон клиента — например, при совершении покупки в интернет-магазине и использовании продавцом облачной кассы.

Несмотря на обилие пунктов, процесс платежа занимает несколько секунд. Быстрее всего операция проходит при торговом эквайринге. Зачисление средств продавцу происходит не сразу, а в течение 1-3 дней.

Оплата с помощью QR-кода

Продавец формирует и распечатывает графический код с помощью онлайн кассы или в личном кабинете банка-эквайера. В коде можно зашифровать только реквизиты счета или конкретную сумму.

- Клиент наводит камеру смартфона на графический код и автоматически переходит в свой мобильный банк, где вводит нужную сумму для оплаты или соглашается с той суммой, которая выставилась автоматически.

- Деньги мгновенно переводятся на счет продавца.

Возврат безналичных средств через эквайринг

Услуга эквайринга также предполагает полный или частичный возврат средств — Рефанд (Refund) и Реверсал (Reversal). Он инициируется по различным причинам: не подошёл товар, его нет в наличии, операция была ошибочной. Reversal осуществляется, если средства ещё не поступили на счёт продавца — возврат в этом случае происходит практически мгновенно. Рефанд инициируется, если деньги уже отправлены продавцу, при этом за каждый возврат эквайер взимает комиссию.

Если возврат осуществляется исключительно по желанию покупателя или эмитента, он называется чардж-бэк. Причинами его выступают спорные ситуации, неполучение клиентом товара, нарушения правил платёжной системы мерчантом и т.д.

Как настроить эквайринг

Подключить эквайринг могут организации, ИП, а также самозанятые с зарегистрированным ИП. Для самозанятых физических лиц традиционная услуга недоступна, поскольку банк для них не может открыть расчётный счёт. Но они вправе воспользоваться интернет-эквайрингом. В таком случае деньги от клиентов поступают на личную карту самозанятого или на виртуальный кошелек.

Прежде всего перед компанией стоит выбор эквайера, который основывается на оценке условий сотрудничества: ставки, перечня услуг, характеристик предлагаемых терминалов, типов обслуживаемых карт, срока зачисления денег, качества сервиса и т.д.

Затем требуется отправить заявку на подключение услуги. В некоторых случаях эквайер может отказаться от сотрудничества, отклонив заявку. Причинами могут быть испорченная репутация компании, подозрения в экономических преступлениях, сомнения в легальности бизнеса и другие.

Удобно использовать сервис эквайринга от «Эвотора» — партнёрами платформы выступают несколько банков (на данный момент — 10), что даёт возможность выбрать самых выгодных условий сотрудничества. Сейчас можно подключить эквайринг с комиссией от 1 %.

Документы для подключения

Для заключения договора между мерчантом и эквайером потребуется собрать перечень документов. Для ИП понадобится паспорт, ИНН, свидетельство о регистрации ИП: ОГРНИП или выписка из ЕГРИП. Организации также нужно предъявить регистрационные документы:

- копию устава;

- решение о назначении директора;

- свидетельство о регистрации — ОГРН или выписку из ЕГРЮЛ;

- ИНН;

- доверенность на лицо, уполномоченное заключать договор.

В зависимости от выбранного эквайера и вида услуги могут потребоваться и другие документы: анкета, бумаги о местонахождении торговой точки, фотографии объекта и т.д. Если компания уже имеет счёт в банке-эквайере, может быть достаточно только заявки.

Договор подписывается в бумажном или электронном виде. Важно изучить условия конкретного банка: например, настройка эквайринга может быть платной или бесплатной, терминалы предоставляться в собственность или аренду, ставка зависеть от оборота и ежемесячно пересматриваться и т.д. Соглашение может быть с открытием расчётного счёта в банке-эквайере или в другом. Для лучшего понимания, что такое договор эквайринга, предлагаем скачать его образец.

После оформления сотрудничества соответствующее оборудование и ПО устанавливаются сотрудниками банка на предприятии, проводится инструктаж персонала. Подключение занимает от 1 до 5 дней.

В дальнейшем эквайер, помимо проведения безналичных платежей, контролирует состояние терминалов, оказывает услуги по техобслуживанию, замене оборудования.

Подытожим

- Эквайринг представляет собой оплату товаров или услуг банковской картой контактным или бесконтактным способом. Платёж осуществляется с помощью специального терминала или через интернет.

- Участниками эквайринговой операции выступают покупатель, мерчант (продавец), эмитент (банк, выпустивший карту плательщика), эквайер — банк или платёжный сервис, оказывающий услугу эквайринга.

- Эквайера выбирает продавец на основе оценки предлагаемых условий сотрудничества: размера комиссии за обслуживание, вида эквайринга, срока зачисления денег, характеристик терминалов, типа принимаемых карт и т.д.

- Эквайринг выгоден всем сторонам. Банки и платёжные системы получают комиссии, продавец и покупатель — удобную форму расчётов.

- Главными видами эквайринга являются торговый, мобильный и интернет-эквайринг. Самым безопасным и быстрым считается первый вариант. Мобильный целесообразен при выездном характере работы: сервисам доставки, такси, при оказании услуг на дому и т.д. Платежи через интернет не требуют покупки оборудования.

- Терминалы можно разделить на две группы: стационарные и мобильные (переносные). Важно понимать, что они не заменяют онлайн-кассу. Но можно приобрести SMART-терминал, включающий в себя сенсорный экран, фискальный накопитель, принтер чеков. Дешевле обойдётся портативный MPOS, подключаемый к смартфону.

- Для подключения эквайринга продавец отправляет эквайеру заявку — между сторонами заключается договор. Настройка оборудования составляет от 1 до 5 дней, в дальнейшем банк занимается его техобслуживанием.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Поладить с деньгами

Фиксированные платежи на 2022 год для ИП

Законы · 10 January

Если ваш доход больше 300 тысяч, в 2022 году общая сумма взносов составит 43 211 ₽ плюс дополнительный взнос. Показываем на примерах, как рассчитать и учесть страховые взносы для ИП на разных системах налогообложения.

Как выбрать банк для ИП: пошаговая инструкция

Деньги · 10 January

Банк не проводит операцию, интернет-банкинг снова барахлит, счёт заблокировали и не отвечают на звонки — чтобы ваш бизнес не попал в такую ситуацию, нужно правильно выбрать банк. Составили инструкцию, которая поможет вам не ошибиться с выбором.

Как понять, что снижение цены оправдано

Деньги · 10 January

Скидки могут помочь заработать, а могут съесть прибыль. Поэтому чтобы снижение цены окупилось, нужно смотреть на продажи и анализировать спрос. Мы разобрались, что нужно сделать, чтобы оправдать снижение цены.

Три истории о том, как бизнесмены разблокировали счета через суд

Законы · 10 January

Больше половины бизнесменов выигрывают у банков в суде. Мы покопались в судебных делах и узнали, как им это удается. В статье — о том, как один бизнесмен вернул себе незаконную комиссию банка, а два других — добились, чтобы банк провел платежи по счету.

Как вывести деньги с расчётного счёта ИП, если банк против

Законы · 10 January

Предприниматель может тратить заработанные деньги, как ему захочется. Но банк может заблокировать счет, если заподозрит в незаконном обнале. В статье рассказываем, почему счет могут заблокировать и что делать, если такое случилось.

Как принимать оплату картами без пинпада

Законы · 10 January

Если не хотите возиться с пинпадом, можно получать оплату через приложение. В статье — о том, как это работает, кому подходит и стоит ли ввязываться.

Самый выгодный эквайринг: какой банк выбрать

Деньги · 10 January

Чтобы настроить безналичный расчёт на точке придётся купить терминал, подключить эквайринг и платить комиссию с каждого платежа. Рассказываем, как работает эквайринг, как его оформить, когда он окупится, и в каких банках самые выгодные тарифы.

Деньги на счетах малого бизнеса застрахованы

Законы · 10 January

Раньше страховка защищала только физлиц и ИП. Компаниям не всегда удавалось забрать деньги из лопнувшего банка. Теперь малый бизнес тоже под защитой, но есть нюансы. Рассказываем, кому, когда и сколько вернут.

Эквайринг в банке — что это такое и зачем он нужен компаниям? С нашей стороны все выглядит совсем просто — мы вставляем пластик в терминал, вводим пин-код, а после заявления устройства «Успешно» достаем его. Все, покупка оплачена. Та это выглядит глазами покупателя. А что происходит на самом деле, как работает система и кто оказывает услуги? Еще предстоит разобраться, как подключить и не забыть о важных нюансах. Обо всем этом и о том, чем полезно это устройство для предприятий — давайте обсудим.

Что означает слово «эквайринг» и зачем он нужен

Происходит от «acquire» и значит «получать». Под этим словом обычно понимают возможность фирмы взимать оплату в безналичной форме. Кроме этого, сюда относят обслуживание операций. Лет 40 назад этим пользовались только зарубежные граждане, но в начале 90-х годов самые крупные банки стали предлагать клиентам приобрести MasterCard. В то же время появились терминалы, в которых можно было расплатиться «пластиком».

Если изначально наличие карточки позволяло только оперативно снять деньги со счета, то со временем появилась другая функция — расплачиваться в магазинах. Но это лишь часть огромной работающей структуры.

Что это такое — система эквайринга

Используется в банковском секторе как определение способа оплаты с помощью специальных карт. Это значит, что расплатиться за любую вещь можно, просто приложив «кусочек пластика» с чипом к специальному устройству. Не нужно носить с собой наличные, финансы списываются напрямую со счета.

Основные преимущества работы:

-

Удобно. Посетитель не ищет по карманам необходимую сумму, не боится, что ее украдут. Просто достает и пользуется.

-

Без сдачи. Купившему человеку не сложат полный кошелек мелочи, не обсчитают. Спишется ровно стоимость приобретения, не больше.

-

Широта применения. Любое заведение имеет право заключить договор на соответствующие услуги от банка.

-

Без риска. Простой способ, исключающий принятие фальшивых купюр.

-

Скорость. Так процедура проходит в разы быстрее, чем стандартная — принять у клиента деньги, отсчитать ему сдачу.

-

Меньше трат на инкассаторов. Наличность не нужно сдавать — ее просто нет.

Что это такое эквайринговая операция — принятие банковского продукта в качестве средства, которым оплачивается товар. После этого финансы переходят продающей стороне.

Что происходит на самом деле:

-

прикладывается карточка;

-

данные о покупателе передаются в в банковский центр;

-

проверяется остаток;

-

списывается цена покупки;

-

выдается два чека, каждый подписывают продавец и покупатель;

-

сверяется подпись посетителя на карте.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

История внедрения

Это изобретение оказалось неожиданно удобным и востребованным, стало вытеснять бумажные деньги. Но изначально эквайринг был значительно проще, с ограниченным функционалом. Первый тип использования включал в себя снятие бумажного слипа с пластика.

Это был небезопасный способ — продавец никогда не знал наверняка, есть ли на счету требуемая сумма. Конечно, при крупной покупке можно было перезвонить в банк и поинтересоваться, но если часто так делать, то очередь вырастет в разы.

Значение слова эквайринг стало более понятным, когда появились безопасные электронные устройства, которые обеспечивали моментальную связь с банковской сферой. Работать стало проще и быстрее.

Применение в современных условиях

Полный сервис сейчас — это расчетная, технологическая поддержка и помощь в сфере информации. Целая система обеспечивает подготовку платежей и дальнейшее их обслуживание. Сначала нужно подписать договор с тем, кто оказывает соответствующие услуги — эквайером. Обычно это банковское учреждение, где есть платежные терминалы.

Их устанавливают на месте, которое укажет директор или уполномоченный сотрудник. Это прилавок магазина, ресторан, где технику приносят официанты, любое другое место рядом с кассой.

Кто и что задействовано в процессе

Обычно это 6 участников:

-

Точка. Заведение, где будет работатьпин-пад. Инициирует подключение и оплачивает комиссию за использование.

-

Банк-эквайер. Организация, где открыт счет инициатора. Она же выдает и обслуживает оборудование для приема безналичных платежей. Для банка необходима регистрация в международной аккредитованной платежной системе. Их задача — наладить процессы, чтобы все платежи проходили быстро и без трудностей.

-

Банк-эмитент. Финансовая компания, выпустившая пластмассовые продукты с чипами и магнитными лентами, которые будут приниматься к оплате. Отвечает за то, чтобы все расчеты были правильными относительно покупки.

-

Клиент. Человек или юридическое лицо, которое прикладывает карту к терминалу и платит за товар или услугу. Держатель карточки банка-эмитента.

-

POS или пин-пад. Техника, принимающая «пластик». Содержит клавиатуру, считывающую и печатающую чеки.

-

Операции эквайринга — это все считывания и списывания денежных средств покупателя.

Принцип работы на практике

Небольшой пластиковый прямоугольник выдается человеку, который открыл счет в банке. Это ключ, который имеет доступ к денежным средствам на нем и дает возможность списывать деньги с него без личного обращения в банковское отделение.

Чип и магнитная лента подтверждают личность владельца. Вводом пин-кода пользователь указывает на свое желание расплатиться, и финансы уходят продавцу. Выпуск карт — один из серьезных конкурентных преимуществ любой банковской организации. Их наличие влияет на выбор людей, к структуре без карточек появляются вопросы и подозрения.

Банк должен зарегистрироваться в международной системе, иначе в других странах не будут принимать пластик к оплате. Сейчас самые известные среди них «Виза» и «МастерКард». Проверить информацию можно на лицевой части. Сейчас активно развивается отечественная разработка под названием «Мир».

Особенности эквайрера

Подписывается документ-соглашение на услуги эквайринга, что это такое: положения, которым будут следовать подписывающие компании. Среди них предоставляющая оборудование сторона обязуется обеспечить:

-

установку и аренду терминалов;

-

программную поддержку;

-

обучение кассиров правильной работе с пин-падом;

-

техническое обслуживание;

-

обеспечить расходными материалами.

На какие виды делится

Технологии все время развиваются и постепенно появилось 4 разновидности:

-

торговый;

-

мобильный;

-

интернет;

-

обменный.

Каждое предприятие самостоятельно выбирает 1 или несколько, которые потребуются им в деятельности. Любой вид имеет свои преимущества и недостатки. Можно подключать дополнительные функции в процессе деятельности компании.

Торговый

Один из максимально популярных. Устанавливается в заведениях любой направленности, кофейнях и ресторанах, заправках. Практически каждая фирма после открытия стремится поставить у себя пин-пады.

Он нужен для операций расхода и возврата, если покупателю товар не понравился. Никаких запретов на суммы, что будут проходить через банк. Небольшой процент от каждой поступающей оплаты списывается как комиссия, так как для заказчика работа банковской организации не бывает бесплатной.

Мобильный

Его понятие включает возможность смартфону работать в качестве пин-пада. Все расчеты проводятся с помощью сотовых, работник не привязан к магазину и прилавку. Подходит компаниям, у которых часть сотрудников работает удаленно. Выгодно, когда в их задачи входит доставить товар конечному потребителю и получить с него безналичный расчет на месте.

С одной стороны, персоналу не приходится привязывать терминал к кассовому аппарату. С другой — за каждое успешное списание уходит процент, как комиссия за услуги банка — 2-3% от суммы сделки.

Интернет

Такое фантастическое 100 лет назад и привычное в современном мире — возможность заплатить за продукты, не выходя из дома. Теперь любой пользователь глобальной сети может приобрести все, что там продается, если у него есть банковская карточка с нужным количеством денег на счете.

Многие фирмы стараются создать платежный интерфейс на собственных сайтах. Чем комфортнее будет посетителю страницы, тем больше вероятность, что закроет ее он после приобретения продукта. Оплатить таким методом можно все, что выставлено в сети — от яблок до сложных услуг и ЖКХ.

Для этого способа не потребуется оборудование и не будет расходов на обслуживание. Но комиссия выше — до 6% в разных банковских учреждений. Такая ставка объясняется дополнительной защитой от мошенников и хакеров.

Обменная разновидность

Самый популярный вид из всех. Это выплаты заработной платы на «пластик». Каждому сотруднику, который устраивается на работу, заводят расчетный счет и выдают карту. Туда дважды в месяц будет перечисляться сумма, равная его заработку.

Чтобы получить наличные, достаточно вставить карточку в банкомат или обратиться в офис с паспортом. Вводится пин-код. Открывается меню с вариантами:

-

проверка баланса;

-

снятие;

-

пополнение;

-

другие операции — оплата ЖКХ, кредита, перевод знакомому.

Работник может распоряжаться полученными средствами по желанию. Важное условие — вставлять пластик в терминал того банка, который открыл расчетный счет. Часто допускается пользоваться банкоматами сторонних финансовых структур, но за снятие в них наличных взимается дополнительная комиссия, иногда довольно большая.

Сколько стоит эквайринг

За то, чтобы расплатиться в магазине, его посетитель не должен ничего платить. А вот с владельца торговой точки списывается процент от каждой операции. В среднем, это 2-3% от суммы, но иногда и больше. Откуда берется цифра:

-

Местонахождение банка-отправителя и получателя. Если они живут внутри одной страны, она будет минимальной. Если в разных государствах — дороже.

-

Насколько это безопасно. За использование дополнительного протокола в интернет-пространстве придется доплатить.

-

Тип карточки. Чем выше статус, тем затратнее для принимающей стороны. Кредитка дороже обычной зарплатной.

-

Вероятность возврата. Чем чаще ситуация, в которой приходится возвращать на карту клиента деньги, тем серьезнее будет процент. Для продуктовых магазинов минимальная, для торгующих золотом или бытовой техникой — крупнее.

-

Комиссия для банка-эквайера. Устанавливается во время заключения договора, бывает разной. Часто проводятся акции для привлечения юридических лиц и ИП к сотрудничеству.

-

Доля платежной системы. Для этого участника небольшой фиксированный процент в месяц или год. Снимается с эмитента или эквайера.

Все цифры обязательно подробно расписываются в документе между банком и владельцем точки. Они могут быть индивидуальными или корректироваться при изменении условий сотрудничества.

Рекомендации по подбору

Важно внимательно смотреть на все требования и возможности кредитной организации, ведь от того, кто из них будет выбран, изменится работа всей фирмы. Поэтому стоит изучать все, что есть в доступе, функционал, условия, полезные нюансы:

-

Какое оборудование привезут. От возможностей и доступных функций POS-терминала будет напрямую зависеть качество обслуживания клиентов, безопасность процессов.

-

Вид связи. От его выбора зависит скорость — Ethernet стандартный, WiFi — более быстрый, GPRS — работает там, где нет проводного интернета, но за него придется платить больше.

-

Платежная система. Каждая из них выдвигает свои условия, от них меняется время, за которое будет проходить платеж.

-

Права и обязанности. Договор следует внимательно изучить до его подписания. Не рекомендуется нарушать требования эквайера, это может кончиться судебными разбирательствами.

-

Спектр услуг. Большинство имеет отдел техников, которые устанавливают и обслуживают свои терминалы. Часто они проводят инструктажи для персонала владельца торговой точки, обучают работе с ними.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Тарифные планы 10 наиболее известных банков

Тариф может быть стандартным или установленным индивидуально в зависимости от согласований сторон. В каждом случае необходимо учесть фирмы организации и ее обороты.

Таблица

|

Наименование организации

|

|

|

|

|

Сбербанк

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Преимущества и недостатки

Если сравнивать наличный и безналичный расчет, то большинство пользователей и компаний уже оценили его комфорт и удобство, отсутствие проблем со сдачей и другие плюсы:

-

исключается приемка фальшивых купюр;

-

транзакция проводится быстро;

-

нет необходимости пересчитывать банкноты — все сразу на счете;

-

услуги инкассаторов минимальны;

-

нет обсчета — кассир не хитрит со сдачей;

-

комфортная — достаточно приложить или вставить в пин-пад для проведения оплаты.

Кроме того, доказано, что безналом люди платят охотнее. Владельцы «пластика» чаще совершают необдуманные траты, особенно в день зарплаты.

Но есть и минусы системы, с которыми приходится мириться:

-

Нестабильная. Иногда происходит сбой, и терминал выходит из строя. Клиенты начинают возмущаться. В обычном магазине временно допускается перейти на полностью наличный расчет, в остальных видах придется искать способы быстрого решения проблемы.

-

Безопасная. Банки постоянно занимаются поисками усиления безопасности, чтобы не допустить взлома счетов хакерами. Изредка это происходит, но и при расчете наличными посетители не больше защищены.

-

Сложная. Для работы с купюрами нужно значительно меньше познаний в компьютерах и других устройствах. Для успешного использования новинки сотрудникам придется обучаться и не бояться техники.

Зачем небольшой организации или ИП эквайринг

Трудно представить себе активно развивающееся современное предприятие, которое работает только по наличному расчету. Невозможность оплатить карточкой лишит их минимум половины покупателей.

Почти каждый человек имеет банковский счет, на который приходит стипендия или зарплата, пенсия, другие социальные выплаты. Ему проще найти аналогичную фирму с такими же услугами, чем пойти снять деньги и вернуться сюда. Позволить себе использовать только наличку в обороте может единственная на рынке компания с уникальным товаром без похожих. Поэтому каждая организация, которая планирует развиваться и не терять клиентов, должна иметь терминалы для приема безналичной оплаты.

Как подключать

После изучения условий разных банковских учреждений владелец бизнеса отправляет заявку в понравившееся. Проще всего это делать через сайт организации. Менеджер перезвонит, и с ним можно будет обсудить все интересующие вопросы. Затем собираются необходимые документы:

-

паспорт хозяина ИП или представителя предприятия с доверенностью;

-

бумага о постановке на учет в налоговой;

-

документы о государственной регистрации фирмы;

-

карточка с образцами печати и подписей.

Это минимальный набор, иногда кредитная организация запрашивает дополнительные бумаги — баланс из бухгалтерии, разрешения на торговлю и другие. Затем заключается договор, выбирается аренда или покупка POS-терминалов. Все выбранное привозит и настраивает человек из банка. После завершения технических работ можно начинать принимать оплату по карте.

Какую безопасность может обеспечить

Одним из наиболее защищенных считается торговый вид эквайринга. Терминал связывается напрямую с процессинговым центром, поэтому перехватить операцию крайне сложно. Самый незащищенный — мобильный, из-за необходимости использовать сотовый. У него слабые каналы защиты, здесь в теории реально перехватить информацию о карте. По этой причине часто устанавливаются ограничения на сумму, которую допускается оплачивать через этот канал.

Но любой владелец бизнеса за отдельную плату может доустановить себе дополнительные способы защиты. Это поможет ему выделиться среди других аналогичных магазинов.

Часто задаваемые вопросы

Если в одном банке уже открыт расчетный счет, можно ли заказать эквайринг в другом, с более удобными условиями?

Никто не помешает стать клиентом безналичных операций в отдельной кредитной организации с более удобным предложением. Но следует учитывать, что комиссии так будут выше, а деньги идти дольше.

Как удобнее — купить POS-терминал или арендовать?

Каждый вариант имеет свои положительные и отрицательные стороны. Некоторые банки предлагают пользоваться их оборудованием бесплатно, а другие повышают проценты за пользование собственной техникой.

В договоре порой прописывается, что комиссия увеличивается, если ежемесячный оборот не доходит до 100 000 рублей, а если меньше 50 000, то и документ оказывается под угрозой расторжения.

Если купить терминалы в собственность, то это дорого только в месяц покупки. Также придется дополнительно прошивать под требования кредитной организации. Но потом проценты будут меньше.

Надо ли пробивать чек?

Согласно законодательству — необходимо, даже если он не нужен покупателю. Если операция проходила в интернете, то и квитанцию можно отправить по электронной почте.

Может ли банк отказать в услуге эквайринга?

Да, но делает это крайне редко — всего в 5-7% случаев. Это происходит, если владелец торговой точки выглядит странно, имеет нелегальный бизнес или у него сомнительная репутация.

Заключение

Создание возможности оплачивать по безналичному расчету помогает развиваться любому предприятию. Это позволяет увеличить прибыль, минимизировать часть сложностей, как при работе исключительно с наличностью, повышает авторитет заведения в глазах клиентов.

Чтобы не ошибиться при выборе банка-эквайера, следует внимательно изучить собственные обороты и функции, которые предлагают разные кредитные организации. Стоит сравнить все банки, чтобы выбрать максимально подходящий. Если разобраться сложно или появляется больше вопросов, чем ответов — обращайтесь в «Клеверенс». Компания поможет найти наиболее подходящее решение для вашего бизнеса.

Количество показов: 20448