Все категории

- Фотография и видеосъемка

- Знания

- Другое

- Гороскопы, магия, гадания

- Общество и политика

- Образование

- Путешествия и туризм

- Искусство и культура

- Города и страны

- Строительство и ремонт

- Работа и карьера

- Спорт

- Стиль и красота

- Юридическая консультация

- Компьютеры и интернет

- Товары и услуги

- Темы для взрослых

- Семья и дом

- Животные и растения

- Еда и кулинария

- Здоровье и медицина

- Авто и мото

- Бизнес и финансы

- Философия, непознанное

- Досуг и развлечения

- Знакомства, любовь, отношения

- Наука и техника

![]()

0

Как пишется: «не принимаемые» или «непринимаемые»?

Почему? Правописание, правило.

Как пишется «не принимаемые»: слитно или раздельно?

Как правильно пишется слово: «не принимаемые » или «непринимаемые»?

Как правильно писать слово: «не принимаемые » или «непринимаемые»?

Какая часть речи слово не принимаемые?

Пример предложения со словом не принимаемые?

1 ответ:

![]()

1

0

Добрый день. Давайте узнаем, как пишется слово «(не)принимаемые».

Определим часть речи данного слова. Слово «(не)принимаемые» является причастием, оно образуется от слова «принимать».

Причастие можно писать слитно и раздельно с частицей «не» и данное слово пишется следующим образом:

1) «Не принимаемые» пишем раздельно, если в предложение есть зависимое слово или противопоставление с союзом «а».

Пример предложения.

Здесь указанны не принимаемые расходы для целей налогообложения.

2) «Непринимаемые» пишем слитно, если нет условий из первого пункта.

Пример предложения.

Эти правила непринимаемые.

Удачи.

Читайте также

![]()

«Не требуется» — это даже и не слово, а два слова. Первое — частица, а второе — глагол.

Думается, что такое предположение не было голословным, поскольку второе слово («требуется») отвечает на вопрос «что делает?» (или «что делается?», если создавать вопрос с обычной формальностью, не вдаваясь в смысл). Да и обладает другими категориальными признаками глагола.

А первое слово («не») не может быть признано приставкой, потому что если в языке есть слово «требуется», но не может быть слова «нетребуется». Это понятно из правила, обуславливающего соответствующую раздельность глаголов с «НЕ».

_

Итак, глагол «требоваться относится к совокупности тех, которые не сливаются с «НЕ». Писать «нетребуется» нельзя.

Ещё одно простейшее доказательство того — возможность принудительного разделения «НЕ» и глагола вставленным словом. Например: «не очень требуется», «не слишком требуется», «не каждый год требуется» и так далее.

Других доказательств не потребуется.

Предложение.

- «А что, разве не требуется даже подтверждения своей почты?».

![]()

«Чёрно-белый» — это сложное имя прилагательное, являющееся высокочастотным представителем так называемой колоративной лексики (выражение цвета) с возможной коннотацией «блеклый во всех отношениях» и с модальностью «отрицание цвета».

Как известно, коннотативные значения никогда не берут верх при объяснении орфографии слов, поэтому в данном случае мы должны воспринимать это прилагательное только как цветообозначение. Такие слова пишется с дефисом. К тому же части слова «чёрно-белый» совершенно семантически равноправны.

Писать «чёрно белый» (раздельно) или «чёрнобелый» (слитно) нельзя.

Например (предложения).

- «Любая чёрно-белая фотография носит в себе оттенки старины».

- «В третьем зале музея стояли чёрно-белые телевизоры».

- «Ваня Мельничаненко почему-то воспринимал мир только в чёрно-белых тонах».

![]()

1) Утверждение: Это непреступный (находящийся в рамках закона) случай простой женской хитрости.

2) Отрицание:

Случай этот — не преступный, здесь скорее нарушение общественной морали.

Случай этот отнюдь не преступный.

Планы у подростков были не преступные, а вполне безобидные.

Надо сказать, что обе формы, слитная и раздельная, используются крайне редко, в отличие от омофона «неприступный» (с большой частотностью). Особенно это касается слитного написания, когда поисковик указывает на ошибку и предлагает найти слово «неприступный».

![]()

Сочетание «со мной» (ударение на «О«, которая после «Н«) — это ни что другое, как предлог «С» с местоимением «Я«. Но мы эмпирически понимаем, что говорить «Пойдём с я» нельзя.

- «Со» — вариант «с», иногда используемый, в частности, перед [м] плюс согласная. Например: «со многими». Это из разряда «подо», «предо», «передо», «ко», «во», «надо», «обо» и так далее.

- «Мной» («мною») — это указанное выше «Я» в творительном падеже. «С кем? — со мной (со мною)». Личное местоимение.

Предлоги нельзя в таких случаях подсоединять к личным местоимениям. Подобные примеры: «с тобой (с тобою)», «с ней (с нею»)», «с ним».

Писать «сомной» нельзя. Нужен пробел.

Предложения:

- «Со мной всё в полном порядке, Трофим, а с тобой ничего не случилось ли?».

- «Будь со мной, Игнатий, не когда тебе это необходимо, а всегда».

![]()

Слово «повеселее» находится в составе систематизированного языка, в числе подобных единиц («получше», «понастойчивее», «похуже» и так далее).

Элемент «по-«, который мы при написании таких слов порой не знаем, к приставкам его отнести или к предлогам, является всё-таки приставкой.

Оттолкнёмся от имени прилагательного «весёлый» и от наречия «весело». И у первого, и у второго слов имеются формы (одинаковые!) сравнительной степени, которые образуются так:

- «Весёлый — веселее — повеселее».

- «Весело — веселее — повеселее».

К простейшей классической форме прибавляется наша приставка, преобразуя её в разговорную. Этот приём — системный. Пишется приставка слитно. Писать «по веселее» (или «по веселей») нельзя.

Например.

- «Повеселее, повеселее, Родион, не засыпай!».

В статье 270 НК РФ отражен перечень расходов, не учитываемых в целях налогообложения. Это означает, что предприятие производит расходы за счет собственной прибыли. В данной статье рассмотрим отражение в учете расходов, не учитываемых в целях налогообложения. Разберем на примере как правильно в программе 1С 8.3 Бухгалтерия 3.0 отразить принимаемые и не принимаемые расходы.

Содержание

- 1 Принимаемые и не принимаемые расходы в целях налогообложения

- 2 Как оформить не принимаемые расходы в 1С 8.3

- 2.1 Вам будет интересно

Принимаемые и не принимаемые расходы в целях налогообложения

Для бухгалтеров принимаемые и не принимаемые расходы в целях расчета налога на прибыль – это:

- Принимаемые расходы – это расходы, которые отражены как в бухгалтерском учете, так и налоговом учете;

- Не принимаемые – это расходы, которые отражаются только в бух.учете. Для расчета налогооблагаемой прибыли эти расходы не принимаются.

Основные не принимаемые расходы для исчисления прибыли, часто встречающиеся на практике, в работе предприятия – это:

- Пени, штрафы, неустойки и иные санкции, уплаченные в бюджет и внебюджетные фонды;

- Проценты по кредитам сверх установленных норм;

- Взносы на добровольное и пенсионное страхование, превышающие установленные законодательством нормы;

- Различные виды выплат сотрудникам предприятия, помимо выплат, прописанных в трудовых договорах или контрактах;

- Расходы свыше нормируемых для целей исчисления прибыли: командировочные расходы, премии, компенсационные выплаты;

- Оплата санаторно-курортных путевок, а также расходы на содержание объектов непроизводственной, культурно-бытовой сферы. Проведение праздничных, спортивных мероприятий;

- Оплата расходов за нотариальные услуги, сверх утвержденных тарифов. Размеры нотариального тарифа приведены в ст. 221 Основ законодательства РФ о нотариате от 11.02.1993г. №4462-1.

Как оформить не принимаемые расходы в 1С 8.3

Все расходы предприятия отражаются на затратных счетах 20, 23, 25, 26, 44 и на счете 91 Прочие доходы и расходы.

Данные по этим счетам в 1С 8.3 формируются исходя из правильного заполнения Справочников статей затрат и Справочника прочих доходов и расходов.

Рассмотрим принцип заполнения справочников в 1С 8.3 для правильного отражения затрат в налоговом и бухгалтерском учете.

Заходим в меню Справочники и выбираем Статьи затрат:

Двойным щелчком открывается список статей затрат. Если список уже полностью сформирован, то задача бухгалтера проверить и исправить в справочнике правильное назначение Вид расхода НУ.

Например:

- Статья расхода Услуги нотариуса для вида расходов в бух.учете классифицируется как Прочие и принимается для целей БУ и НУ;

- А статья расходов Услуги нотариуса, сверх норм не может быть признана расходом в налоговом учете. Следует исправить назначение в колонке Вид расхода НУ:

Для этого наводим курсор на колонку Вид расходов НУ, используем кнопку Ещё и в открывшемся списке выбираем функцию Изменить. Открывается список Виды расходов (НУ):

Так как сумма расходов по статье затрат Услуги нотариуса сверх норм не может уменьшать налогооблагаемую базу и отражается только в бух.учете, устанавливаем Вид расхода (НУ) – Не учитываемые в целях налогообложения:

– Не учитываемые в целях налогообложения")

Аналогичным образом проверяем и исправляем назначение всех статей затрат в колонке Вид затрат НУ и в соответствии с нормами статьи 270 НК РФ устанавливаем вид статьи в НУ – Не учитываемые в целях налогообложения для всех не принимаемых к налоговому учету затрат.

Таким образом в 1С 8.3 при формировании проводок с использованием в аналитике данных статей затрат, суммы расхода будут отражаться только в бух.учете.

Например: сотруднику в командировке, согласно письменному распоряжению/приказу руководителя, были выплачены суточные сверх норм, установленных приказом предприятия – в размере 3 500 руб. в сутки. При этом норма командировочных по предприятию 2 000 руб. в сутки.

Для отражения в учете суточных сверх норм бухгалтер оформляет авансовый отчет в 1С 8.3 следующим образом:

И при проведении документа видим, что в 1С 8.3 на сумму суточных, выплаченных по нормам, формируются проводки в БУ и НУ. А по суточным, выплаченным сверх норм, проводки сформированы только в БУ:

В налоговом учете сформировалась проводка на сумму постоянных разниц:

Все не принимаемые расходы в налоговом учете собираются на счете Н 01.9. То есть это и будет разница между БУ и НУ, на которую дополнительно будет начислен налог на прибыль в НУ. Сокращенно это означает ПНО, то есть постоянное налоговое обязательство.

Как настроить учет доходов и расходов в 1С 8.3 в части различия между налоговым и бухгалтерским учетом. Как правильно создать статьи расходов и доходов для целей налогового и бухгалтерского учета. Как грамотно настроить распределение затратных счетов для их правильного закрытия в конце месяца в 1С 8.3 подробно изучено на нашем мастер-классе “Вся правда о доходах и расходах“.

Рекомендуем посмотреть наш семинар, где рассматривается как организован налоговый учет в программе 1С 8.3:

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Дата публикации: Сен 13, 2016

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

- Опубликовано 29.11.2021 10:27

- Автор: Administrator

- Просмотров: 13516

Упрощенная система налогообложения, действительно, только на первый взгляд кажется легкой: сплошные ограничения и условия. Продолжим вас знакомить с тонкостями работы на этом спецрежиме. В этой публикации поговорим о расходах, не принимаемых к налоговому учету при УСН, в программе 1С: Бухгалтерия предприятия ред. 3.0. Ведь их гораздо больше, чем расходов, разрешенных законодательством РФ. Разберем самый распространенный пример: закупка питьевой воды в организацию. Этот вопрос часто вызывает сомнения у бухгалтеров. Ведь, с одной стороны, эти расходы в УСН принять можно, а с другой – нельзя.

У организации могут возникать дополнительные расходы, связанные с обеспечением нормальных условий труда работников. Статья 226 ТК РФ «Финансирование мероприятий по улучшению условий и охраны труда» определяет, что такие расходы могут быть в размере не менее 0,2 процента суммы затрат на производство продукции (работ, услуг). Состав таких расходов утвержден в типовом перечне, в который включается и «Приобретение и монтаж установок (автоматов) для обеспечения работников питьевой водой» (п. 18 перечня).

Но, согласно ст. 346.16 НК РФ, которая содержит четкий закрытый перечень расходов, учитываемых при расчете УСН, к таким расходам не относятся расходы на обеспечение нормальных условий труда. Потому при отражении в учете на УСН такие расходы относят к не принимаемым в целях налогообложения.

В составе расходов допускается учитывать только затраты на приобретение воды для технологических целей. Этот момент разъясняется в Письме Минфина России от 24.10.2014 № 03-11-06/2/53908.

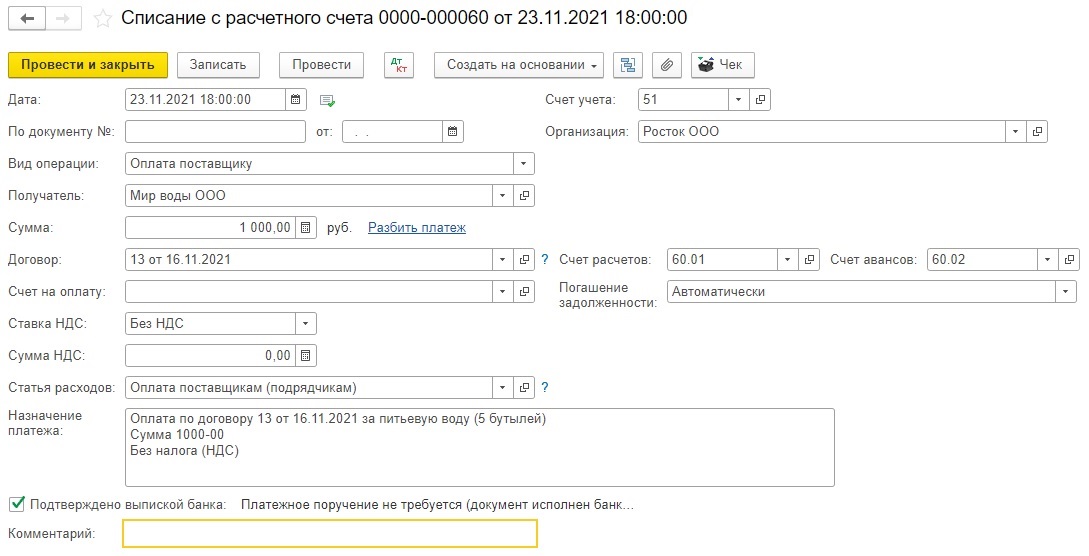

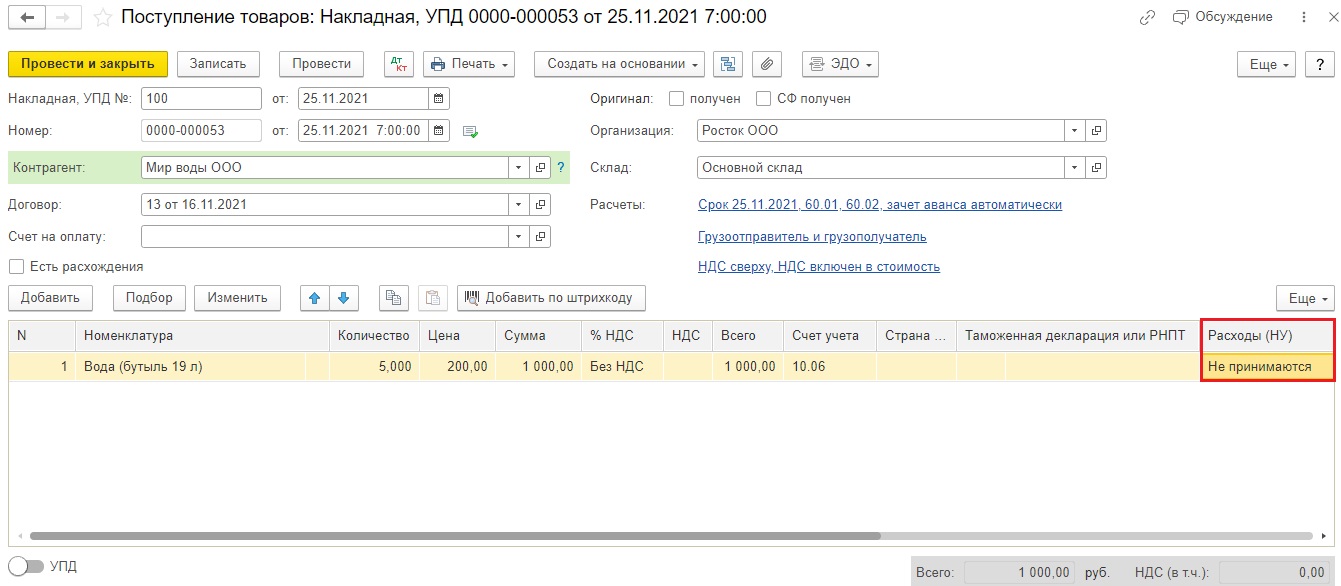

Рассмотрим покупку питьевой воды (5 бутылей) для сотрудников офиса на примере программы 1С: Бухгалтерия предприятия, редакция 3.0

Шаг 1. Отразим оплату поставщику за воду.

Перейдем в раздел «Банк и касса» — «Банковские выписки» и введем документ «Списание с расчетного счета».

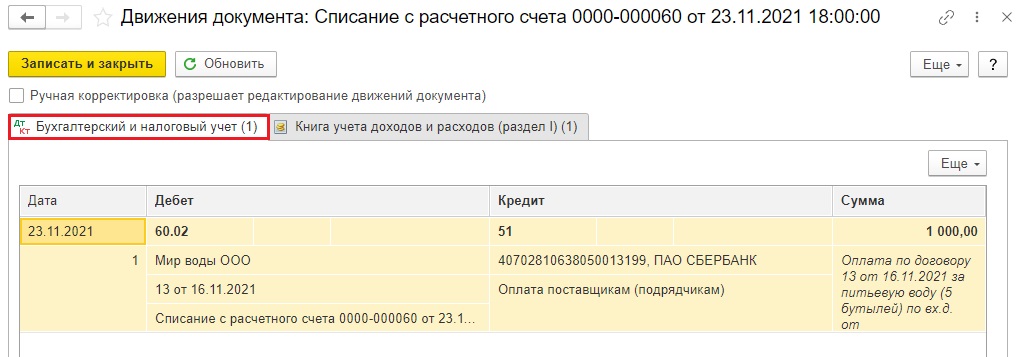

Посмотрим проводки этого документа.

В регистре «Бухгалтерский и налоговый учет» видим, что аванс поставщику оплачен.

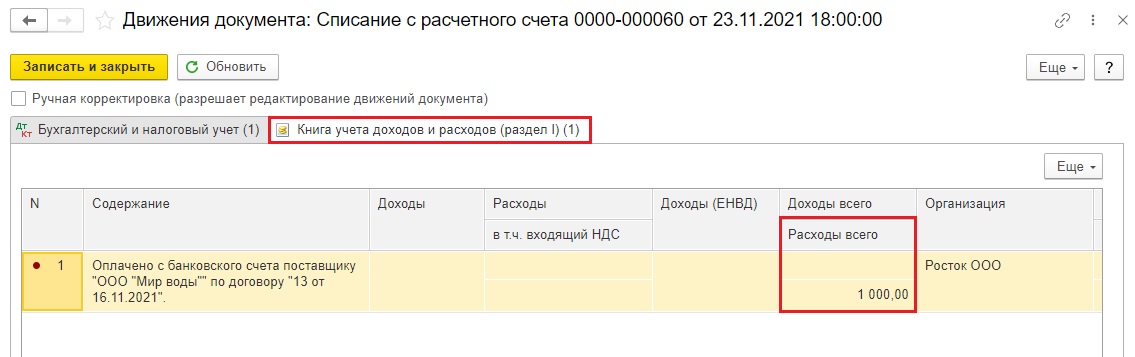

В соседнем регистре «Книга учета доходов и расходов» отразилась запись уплаченной суммы в столбце «Расходы всего».

Шаг 2. Далее отразим поступление воды в организацию.

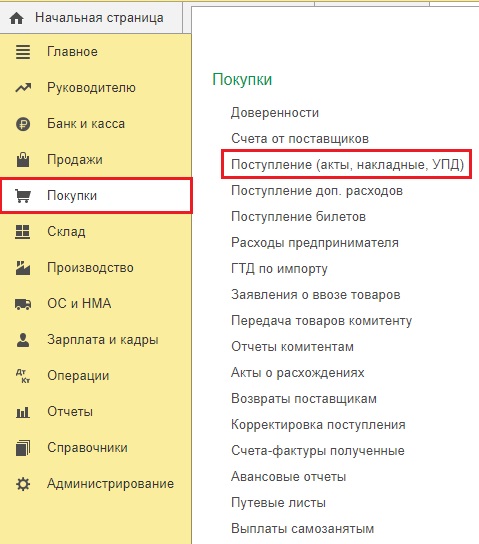

Перейдем в раздел «Покупки» — «Поступление (акты, накладные, УПД)».

Введем документ оприходования ТМЦ.

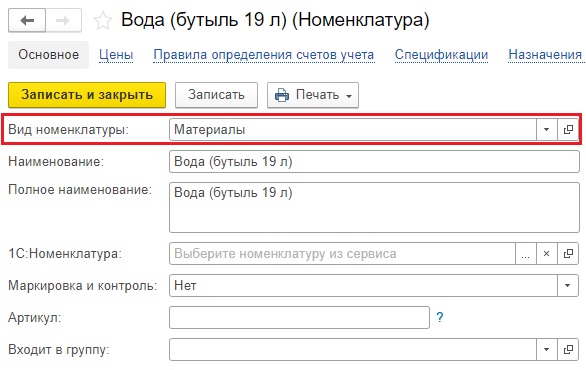

Вода относится к материалам. Соответственно, для принятия к расходам материалов необходимо выполнение двух условий: такие ТМЦ должны быть оплачены и оприходованы.

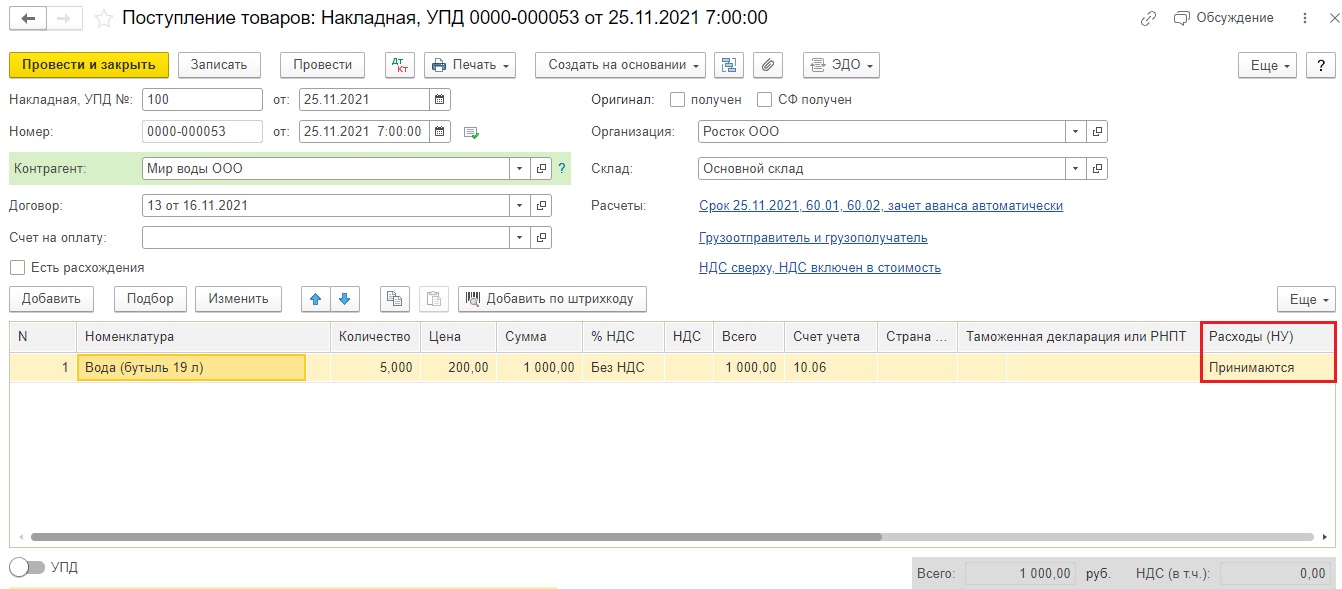

Соответственно, всего один шаг отделяет расходы принимаемые от непринимаемых – это значение в колонке «Расходы (НУ)».

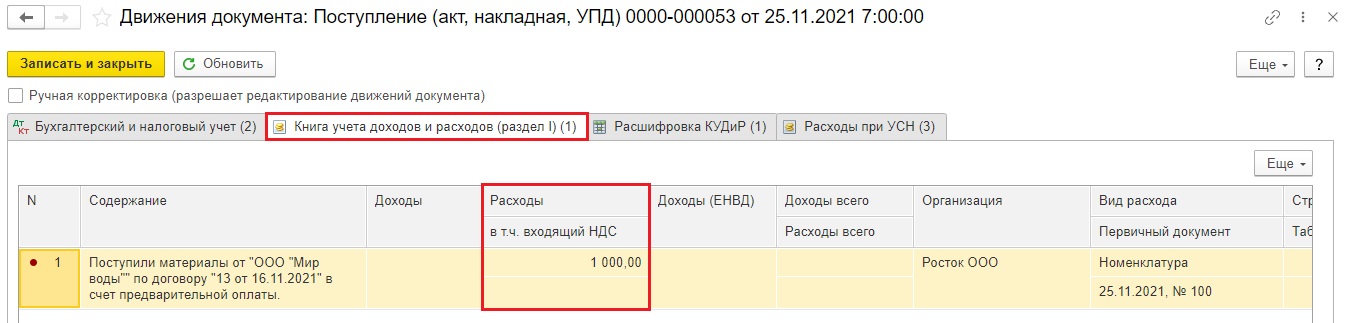

Если выбираем позицию «Принимаются», то тогда в проводках этого документа появляется регистр «Книга учета доходов и расходов», где сумма прихода попадает в расходы, ведь оба условия выполняются (материалы оплачены и оприходованы).

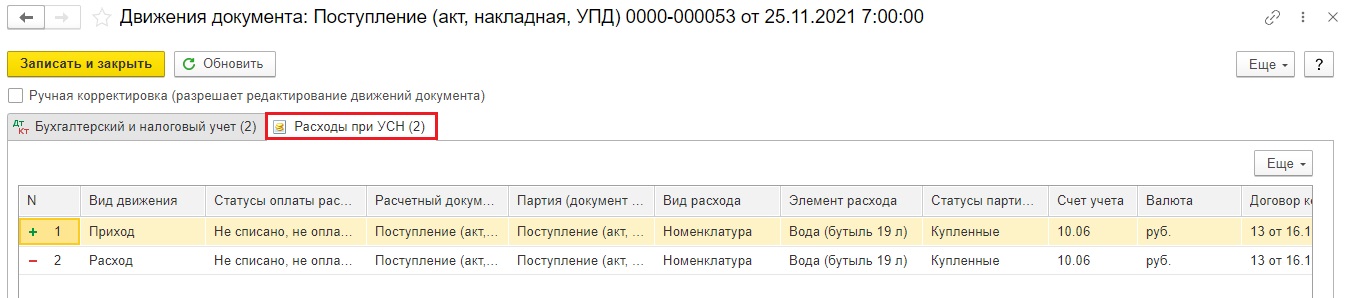

Однако в связи с тем, что в данном случае эти суммы не учитываются в целях налогообложения, то в столбце «Расходы (НУ)» выберем значение «Не принимаются».

В результате вместо регистра «Книга учета доходов и расходов», отвечающего за попадание расходов в КУДиР, появляется другой служебный регистр «Расходы при УСН».

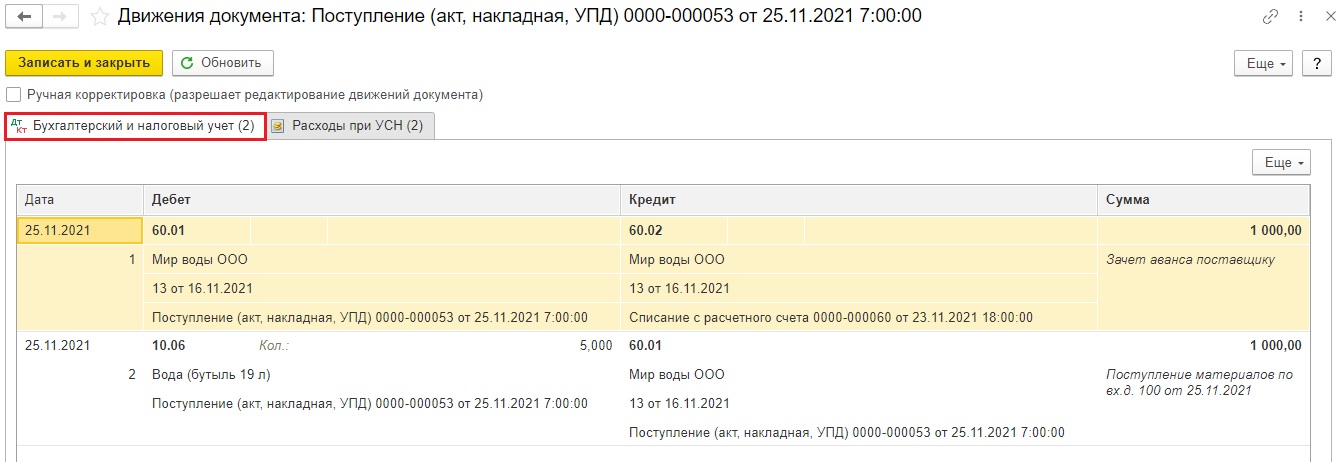

В привычном нам регистре «Бухгалтерский и налоговый учет» видим зачет аванса поставщику и поступление 5 бутылей воды.

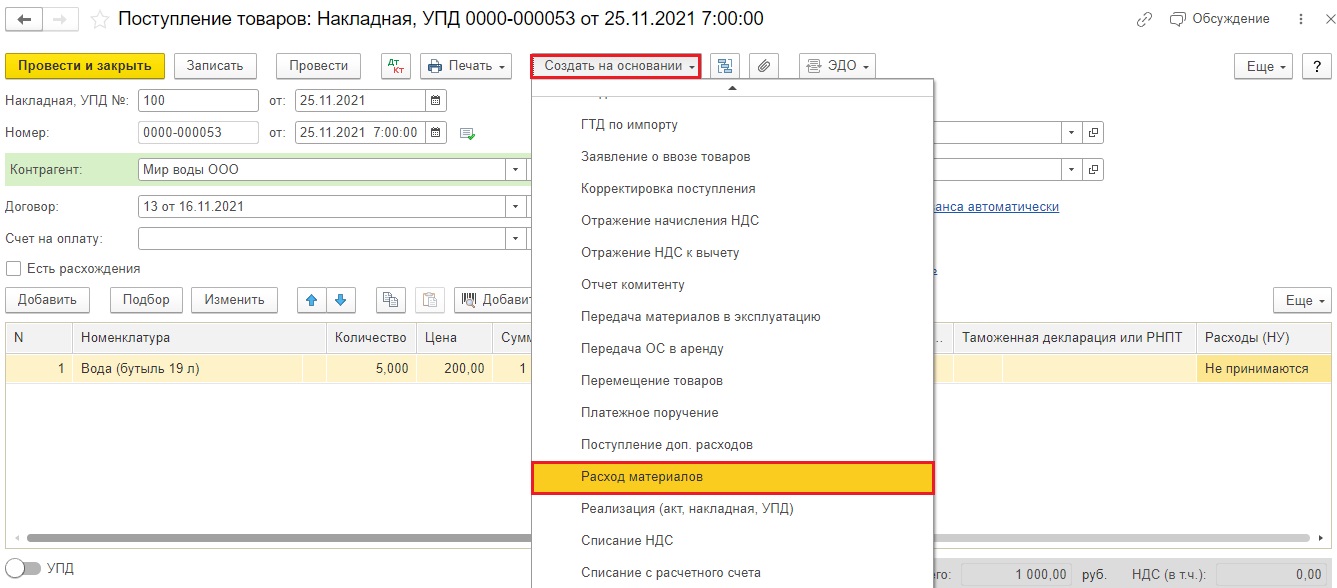

Из документа поступления можно сразу ввести документ на списание воды.

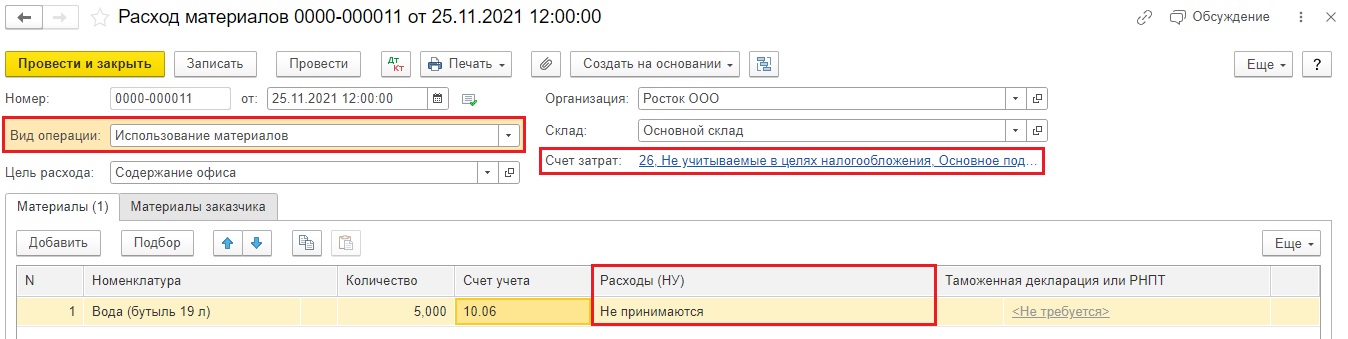

Шаг 3. Нажмите кнопку «Создать на основании» и выберите документ «Расход материалов».

Заполним документ «Расход материалов»:

— в строке «Вид операции» выберем «Использование материалов»,

— в табличной части в столбце «Расходы (НУ)» поставим значение «Не принимаются».

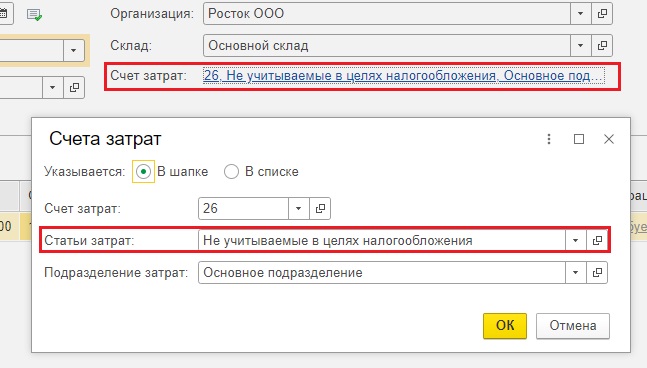

На закладке «Счет затрат» укажем счет отнесения затрат в соответствии с учетной политикой. В нашем примере используем счет 26 «Общепроизводственные расходы». Статью затрат укажите «Не учитываемые в целях налогообложения».

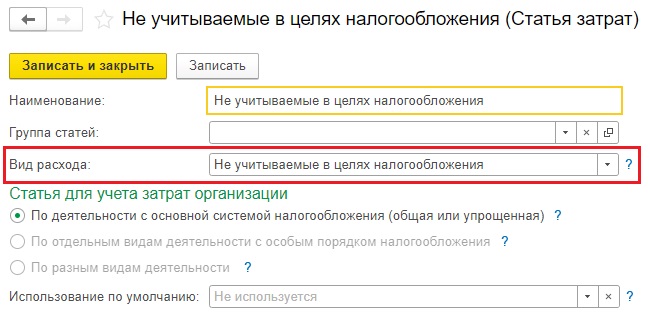

Пользователь может самостоятельно добавлять статьи расходов для их детализации, задавая наименование по своему усмотрению. При этом необходимо правильно выбрать «Вид расходов». В нашем примере используется позиция «Не учитываемые в целях налогообложения».

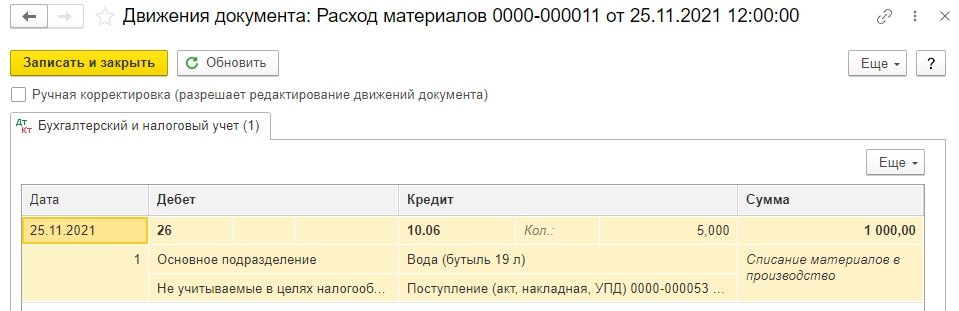

Проводки документа «Расход материалов» свидетельствуют о том, что ТМЦ списаны, но их себестоимость при этом не попала в затраты.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов