Письмо о зачете переплаты поставщику очень пригодится, если по какому-либо договору с контрагентом существует разница в оплате услуг или товара в большую сторону.

ФАЙЛЫ

Скачать пустой бланк письма о зачёте переплаты поставщику .docСкачать образец письма о зачёте переплаты поставщику .doc

Причины переплаты

Переплата между контрагентами может произойти по ряду причин:

- Самая простая из ситуаций. По ошибке бухгалтера либо другого ответственного за перечисление денежных средств лица на счет поставщика поступило больше, чем следовало.

- Если поставщик задержал поставку, за которую уже были перечислены средства. Если договор между организациями не предполагает иного, то получатель в этом случае может отказаться вообще от принятия товара. Об этом четко прописано в 511 статье ГК РФ, пункт 3.

- Отказ покупателя от товара по причине его низкого качества (брак и т.д.). Если поставщику в этом случае уже был уплачен аванс, то возникает переплата (статья 523 ГК РФ).

- Договор, по которому были перечислены средства, был расторгнут одной из сторон. В этом случае речи о зачете будущими поставками или услугами, конечно, не идет.

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

Варианты поведения

При возникновении переплаты есть два выхода: возврат средств либо их зачет по другим договорам. Отправка письма о зачете переплаты поставщику предполагает первый вариант, поэтому в нем должно быть конкретное указание, какие действия от поставщика ожидаются.

Варианты ответа на письмо

Поставщик может согласиться с предложенными в письме условиями, а может от них отказаться. Также, вероятно, при отказе он предложит свой вариант выхода из ситуации. Например, бухгалтерии поставщика будет гораздо удобнее (а их руководителю – выгоднее) перечислить лишние средства обратно, чем перечислять в счет будущих поставок.

Особенно вероятность таких обстоятельств повышает отсутствие в договоре между организациями информации по этому моменту. Таким образом, возможно, придется поставщику предоставлять еще одно письмо с просьбой возврата переплаченных средств.

Что делать с НДС

Если неверная оплата (за непоставленный товар, невыполненные услуги и пр.) была предоставлена вместе с НДС, то сумму этого платежа следует пересчитать. Алгоритм следующий:

- Если авансовый счет-фактура был поставщиком выписан на неверную сумму (ту, которая поступила по ошибке или превышена), то он должен быть исправлен. Для этого необходимо направить поставщику письмо о том, чтобы он выписал другой авансовый счет-фактуру, с верными цифрами.

- Поставщик пересылает копию верного счета-фактуры.

- Потом аннулируется запись в книге покупок организации. Но это исправление должно быть именно тем числом, на которое выписан верный счет-фактура.

- Если отчетный квартал истек, то придется оформлять дополнительный лист к книге покупок, посредством которого все равно производится исправление отметок о зарегистрированных счетах-фактурах.

- По новому счету-фактуре начисляется верный НДС.

Однако по последнему пункту есть принципиально важный нюанс. Та сумма, которая была переплачена, является, по сути, авансом к будущей поставке. Однако НДС принимать с нее не следует до совершения отгрузки или оказания услуг. Ведь в договоре (на который ссылается верный счет-фактура) указан другой номер договора с поставщиком. И до фактического совершения сделки вычет будет неправомерен.

В письме о зачете переплаты поставщику обязательно уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, что вы ожидаете от продавца. Например, чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером. В деловой переписке не бывает мелочей.

Крайний случай

Если поставщик каким-либо образом не выполнил свои обязанности (поставка товара произошла не полностью, имело место ненадлежащее качество, неприемлемая задержка и пр.), то одним письмом о зачёте переплаты поставщику не обойтись. Организации придется изменять условия существующего договора либо вообще его расторгать.

Сколько хранится письмо и где регистрируется

Вся деловая переписка должна проходить через журнал исходящей документации. В нем отмечаются основное содержание письма, его номер и дата. Так можно подтвердить факт существования бумаги, если впоследствии по этому вопросу будут проводиться судебные разбирательства.

Что касается срока хранения, то для писем такого рода он составляет 5 лет.

Это связано с тем, что он имеет непосредственное отношение к деловым связям с поставщиком товаров или услуг. Когда систематизируют эти документы, письмо-просьбу и письмо, то ответ на него относят к единому делу. Только так можно восстановить весь ход переписки, изучить аргументы и требования обеих сторон впоследствии.

Актуально на: 15 июня 2018 г.

0

Аналитический учет расчетов с поставщиками или покупателями обычно ведется, как минимум, в разрезе договоров. Соответственно, и оплата производится по договорам или счетам, выставленным в рамках определенного договора. Куда именно зачитывать произведенную оплату, плательщик указывает в платежном поручении в поле 24 «Назначение платежа» или в своем уведомлении, направляемом сразу после оплаты (если, скажем, в назначении платежа указано просто «за товары») (п. 1 ст. 319.1 ГК РФ).

Возможна ситуация, когда уже после оплаты плательщик хочет перенести сумму платежа полностью или частично на другой договор. Как такой перенос оформить, расскажем в нашем материале.

Когда переносится оплата и как оформить перенос?

Перенос оплаты на другой договор производится, например, когда плательщик перечислил по договору большую сумму, чем следовало. Или, скажем, произведенный аванс по одному договору хочет разбить на два договора.

Порядок зачета суммы переплаты по конкретному договору или оплаты, для которой не было уточнено назначение платежа, может быть предусмотрен договором между контрагентами. В противном случае, как правило, составляется письмо об отнесении суммы оплаты на определенный договор. Ведь без такого письма получатель в общем случае вправе зачесть оплату в счет того обязательства, срок исполнения которого наступит раньше (п. 3 ст. 319.1, п. 3 ст. 522 ГК РФ).

И уж тем более без письма не обойтись, когда плательщик хочет перенести оплату с одного договора на другой и такая оплата не была излишней. Если иное не предусмотрено договором между сторонами, получатель денег может отказать в «переброске» оплаты по письму. Однако, как правило, в таких «маневрах» плательщику обычно не отказывают, если при этом имущественные интересы кредитора не нарушаются. Ведь вряд ли поставщик захочет перенести оплату, поступившую по просроченному договору, в счет аванса по новому договору, если после «перекинутой» на него предоплаты плательщик захочет получить по сути в долг очередную партию товаров. Но если, скажем, плательщик хочет перебросить оплату с одного договора на другой, и при этом по обоим договорам одинаковые сроки погашения, а отгрузка товаров уже произведена, получатель платежа вряд ли будет возражать.

Оплата на другой договор: составляем письмо

Перенос оплаты на другой договор можно оформить в виде двухстороннего соглашения. А можно обойтись и письмом от плательщика. В этом случае в подтверждение того, что перенос состоялся, можно запросить ответное письмо от получателя денег или составить акт сверки расчетов по соответствующим договорам.

Письмо о переносе оплаты составляется в произвольной форме. В нем указывается сумма оплаты по договору, которую плательщик просит перенести с одного договора на другой (как правило, с указанием реквизитов платежного поручения, по которому была перечислена), а также реквизиты таких договоров.

Обращаем внимание, что во избежание претензий налоговиков получателю денег не стоит принимать авансовый НДС к вычету при переносе платежа на другой договор (Письма Минфина от 01.04.2014 № 03-07-РЗ/14444, от 29.08.2012 № 03-07-11/337).

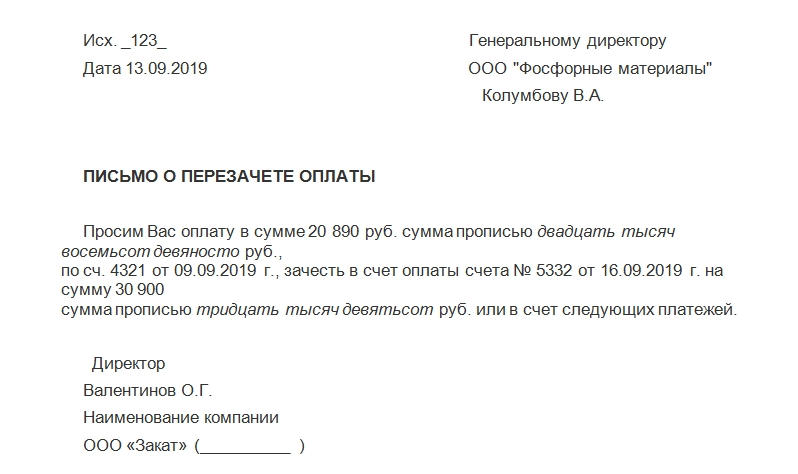

Приведем пример заполнения письма о переносе оплаты на другой договор.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Взаимозачет задолженности. Как правильно оформить и провести в учете

Взаимозачет задолженности — это возможность погашения кредиторской задолженности в счет дебиторской. Для этого требуется соблюдение определенных требований. Расскажем о правилах погашения и порядке документирования зачета взаимных требований.

Определение и условия выполнения зачета

Взаимозачет — это одна из форм прекращения обязательств, когда полностью или частично зачитываются встречные однородные требования организаций и физических лиц. Зачет задолженности может быть по обязательствам, срок которых уже наступил или неопределен.

Для выполнения взаимозачета должны быть выполнены следующие условия:

- По общему правилу зачитываемые требования должны быть встречными, т. е. по одному обязательстве компания выступает в качестве кредитора, а по другому — должником. Например, в рамках одного договора контрагент делает отгрузку товаров, а по другому — закупает ваши услуги или работы.

- Требования являются однородными, т. е. стороны соглашения после взаимозачета должны оказаться в том же положении, как если они оба выполнили зачитываемые требования. Однородность требований применительно к бухгалтерскому учету выражается в том, что оба обязательства являются денежными. Например, требование об оплате отгруженных товаров и задолженность по оказанным услугам (выполненным работам).

- Срок выполнения требований наступил, не указан или определен момент востребования. Также гражданское законодательство предусматривает возможность взаимозачета требования, срок которого еще не наступил. Например, если срок оплаты за поставку наступил, то задолженность (при соблюдении других условий) можно зачесть в счет долга контрагента.

- Взаимозачет не запрещен законодательно. Ограничения существуют для задолженности о возмещении вреда жизни и здоровью, о взыскании алиментов. Отдельно гражданское законодательство запрещает зачет требований, по которым истек срок исковой давности.

В частности, если контрагент получит от организации о зачете требований, по которому истек срок взыскания, должник не обязан сообщать о пропуске этого срока. В то же время он сможет истребовать задолженность организации в судебном порядке, т. к. взаимозачет в этом случае не будет иметь правового значения.

- Заключенные договоры не содержат запрета на проведение взаимозачета. При этом гражданское законодательство разрешает снять это ограничение путем подписания дополнительного соглашения между сторонами сделки.

При нарушении перечисленных требований зачет не состоится и не повлечет правовых последствий. Контрагент не будет отражать его в учете, расчеты между сторонами останутся без изменений.

По общему правилу закон разрешает провести взаимозачет по сделкам, где одной из сторон выступает нерезидент. При соблюдении законодательства о валютном регулировании зачет выполняется на тех же условиях, что и между российскими компаниями.

При взаимозачете дополнительно необходимо учитывать, какое законодательство (российское или иностранное) регулирует отношения между контрагентами. Если к договору применяется иностранное право, перед выполнением зачета необходимо проверить, не накладывает ли оно каких-либо ограничений.

Документальное оформление взаимозачета

Порядок и правила оформления документов для проведения зачета взаимных требований зависят от вида взаимозачета. Рассмотрим документирование одностороннего и двустороннего взаимозачета. Прекращение взаимных обязательств с большим количеством участников (например, трехсторонний зачет) происходит в порядке аналогичном двустороннему взаимозачету.

Как оформить взаимозачет в одностороннем порядке

Для зачета взаимных требований одной стороной необходимо убедиться, что условиями договора не запрещены подобные операции. Если ограничений нет, то потребуется составить уведомление или заявление о зачете. Участие второй стороны договора для оформления не требуется, будет достаточно того, что контрагент получит ваше заявление.

В уведомлении необходимо указать решение вашей компании о зачете и прекращении обязательства полностью или частично. Нужно внимательно следить за формулировками, т. к. простое предложение выполнить взаимозачет не прекратит встречные обязательства.

Дополнительно в отправляемом документе необходимо подробно описать какие обязательства прекращаются.

Например, при зачете денежных обязательств приведите суммы задолженности, укажите документы, которые сформировали эти суммы (договоры, акты, отчеты). Если в уведомлении обязательства будут описаны недостаточно подробно, то в случае судебных разбирательств суд может признать зачет несостоявшимся.

Как оформить двусторонний зачет

Если по условиям договора односторонний зачет требований запрещен, стороны сделки могут согласовать двусторонний взаимозачет. Для этого требуется письменное соглашение о зачете взаимных требований.

В этом документе указывается, какие требования и в каком размере прекращаются, а также — необходимость дополнительных расчетов после подписания акта о зачете.

В качестве альтернативы соглашению, стороны могут закрепить условие о взаимозачете в договоре, например включив в него пункта об автоматическом прекращении встречных обязательств. Чтобы описать порядок взаимозачета в договоре, необходимо оформить отдельный раздел, посвященный зачету, где детально описать условия и правила зачета обязательств.

Отражение взаимозачета в бухгалтерии

Взаимозачет отражается по счетам учета расчетов, на которых ранее были отражены погашаемые обязательства. В частности могут использоваться счета учета с поставщиками, покупателями, прочими кредиторами и дебиторами, а также — учета задолженности по кредитам и займам.

Например, при выполнении взаимозачета между договорами поставки и реализации, когда контрагент одновременно выступает и продавцов и покупателем, необходимо выполнить проводку: Дт 60 Кт 62.

Проводку необходимо выполнять на дату получения заявления о зачете или на дату подписания соглашения между сторонами.

В налоговом учете порядок отражения зачета будет зависеть от применяемого метода учета доходов и обязательств. При методе начисления взаимозачет для расчетов по налогу на прибыль не учитывается, т. к. доходов и расходы признаются для налога независимо от факта оплаты.

При кассовом методе на дату подписания документов о зачете необходимо признать доход. Расходы в этом случае признаются оплаченными и они должны быть признаны для налогообложения (если выполнены остальные условия признания расходов).

Все нужные образцы и формы документов для учета в торговле есть в МоемСкладе.

Учет НДС при взаимозачете

Учет налога на добавленную стоимость при зачете задолженности имеет ряд особенностей.

Если взаимозачетом погашается задолженность за уже отгруженные товары, то на НДС эта операция не повлияет. Покупатель, при наличии оснований, может принять этот налог к вычету. Право принять его к вычету не зависит от наличия и формы оплаты.

Если зачетом был погашен долг по авансу за товары, то НДС необходимо начислить и принимать к вычету так же, как если бы аванс был перечислен денежными средствами. В этой ситуации взаимозачет считается оплатой.

На дату выполнения зачета продавец должен начислить НДС с аванса и в течение стандартного срока выставить авансовый счет-фактуру. Покупатель имеет право принять этот налог к вычету на общих основаниях.

Если стороны сделки расторгли договор и аванс был зачтен в счет нового соглашения, то корректировать НДС с аванса в момент зачета не нужно. Это связано с тем, что фактически аванс не возвращается покупателю и поэтому действует типовой порядок уплаты и принятию к вычету налога.

Алгоритм действий для выполнения взаимозачета

Для проведения зачета взаимных требований применяется следующий порядок действий:

Шаг 1. Оцените выполнение всех условий проведения взаимозачета (характер и однородность требований, наступление срока оплаты задолженности, отсутствие запретов в договоре и в законодательстве).

Шаг 2. Выберите тип взаимозачета (односторонний, двусторонний или иной). Для минимизации рисков споров с контрагентом рекомендуется оформлять двусторонний зачет требований. Это позволит избежать судебных разбирательств и снизить риск отказа контрагента от выполнения зачета.

Шаг 3. Оформите необходимые документы и, при необходимости, направьте их контрагенту. Документацию по этой операции необходимо хранить в общеустановленном порядке.

Шаг 4. Отразите взаимозачет в бухгалтерском и налоговом учете. В качестве дополнения — можете отправить акт сверки взаимных требований. Подписание этого документа подтвердит суммы обязательств.

После выполнения зачета условия договоров необходимо выполнять в соответствии с новыми суммами задолженности. Например, могут измениться ежемесячная величина оплаты, срок или периоды погашения обязательств.