Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

Мы планируем семейный бюджет с февраля 2019 года.

Мы с мужем и сыном из Оренбургской области. Наши профессии не связаны с финансами: я менеджер по рекламе в торговой сети, а муж — технический специалист в промышленной компании. Сын в 2019 году учился в десятом классе, а сейчас он студент.

В 2019 году мы в сумме зарабатывали 65 000—75 000 Р в месяц. Денег хватало, чтобы оплатить счета, ипотеку, продукты и отложить на покупку машины. Но, например, на поездку за границу их не было. Как не было и финансовой подушки на черный день.

Тогда я и стала тщательно планировать бюджет и за три года разработала целую систему. Теперь мы грамотно распределяем деньги, экономим, инвестируем и увеличиваем свой доход. В итоге досрочно закрываем ипотеку, а финансовая подушка появилась и планомерно растет.

Рассказываю, с чего все началось и как я выстраивала свою систему.

Как мы тратили деньги до 2019 года

До 2012 года мы вообще не контролировали бюджет и тратили все, что зарабатывали, в том числе спонтанно. Однажды, например, купили по акции третий телевизор, а пользовались им редко.

Но в 2012 году мы приобрели в ипотеку двухкомнатную квартиру. Она стоила 1 200 000 Р, из которых 700 000 Р мы взяли в кредит на 20 лет. Ставка была 13,25% годовых, а ежемесячный платеж — около 8300 Р.

Тогда же мы впервые завели копилку и стали откладывать туда 5000—10 000 Р ежемесячно. Свободных денег стало меньше — на импульсивные покупки теперь не хватало. Да и на основных тратах нам пришлось экономить и считать каждую копейку. Это было тяжело, зато в 2014 году мы купили на отложенные деньги первую машину, причем без кредитов. Это был ВАЗ-2114 за 120 000 Р.

Так мы поняли, что экономить и откладывать — правильно. Стали класть в копилку уже по 10 000 Р, в начале 2019 года продали ВАЗ, добавили 350 000 Р и купили машину получше — Хендай Элантру.

Но копилка опять опустела, и мы задумались: а что будет, если мы потеряем работу? Как дать сыну хороший старт после школы и обеспечить себе достойную старость? Плюс мы всегда мечтали поехать в отпуск за границу и помогать пожилым родителям. А денег на это так и не было, хотя мы и экономили.

Тогда мы стали искать в интернете статьи и видео о финансовом благополучии и разбираться, что делаем не так.

В чем оказалась наша проблема

В феврале 2019 года мы случайно нашли на «Ютубе» канал финансового эксперта Максима Темченко. Посмотрели несколько видео и узнали, что есть четыре финансовые формулы, по которым может жить человек:

- Формула банкротства: заработал → все потратил + влез в долги.

- Формула бедности: заработал → все потратил.

- Еще одна формула бедности: заработал → накопил → все потратил.

- Формула богатства: заработал → часть потратил, часть отложил → накопленное увеличил, например инвестировал.

Мы поняли, что живем по формулам бедности, и это больно ударило по самолюбию. Тогда мы и решили изменить свой подход к бюджету.

Дальше расскажу, как следующие три года мы учились его планировать.

2019 ГОД

Сформировали финансовые правила

Из видео Темченко мы поняли: главное — правильно распределять доходы. И выработали для этого пять правил — рассказываю, в чем они заключались.

Правило 1: сначала платим себе. Впервые этот принцип сформулировал Наполеон Хилл в книге «Думай и богатей». Но я узнала о нем из видео в интернете, а книгу прочитала позже.

Суть в том, чтобы сначала откладывать деньги на финансовую подушку, а не платить, например, за ипотеку или коммунальные услуги. Нужно представить, что вы — это самый серьезный кредитор, которому нужно отдавать долг в первую очередь и не пропускать платежи. Именно вы, а не ваш ипотечный банк или управляющая компания.

Желательно, чтобы у платежа была нижняя граница, меньше которой откладывать нельзя. У нас это было 10% от любого дохода, или примерно 7000 Р. Такая сумма была для нас самой безболезненной. Мы откладывали «десятину» даже с подарков родственников на дни рождения и сторублевых продаж на «Юле». Так что иногда в месяц выходило и 10 000 Р. Для этих денег мы завели в банке вклад под 9% годовых.

Сначала было психологически трудно: как это — откладывать с каждого поступления? И мне часто хотелось нарушить правило. Внутренний искуситель шептал: «Ничего страшного, если разок потратить деньги, а не отложить их». А внутренний скептик говорил: «Нас такому не учили, не были богатыми — нечего и начинать». Я долго боролась с этими мыслями, но не оставляла новую привычку. А когда сбережения перевалили за 30 000 Р, у нас появился азарт и платить себе наконец-то стало легко.

Так мы за год впервые сформировали подушку безопасности — около 110 000 Р. Этого хватило бы на 3—4 месяца, если бы мы с мужем неожиданно потеряли работу.

Правило 2: досрочно погашаем кредит. Я стала вносить за ипотеку не только обязательные 8300 Р. Еще 10% от дохода, или примерно 7000 Р в месяц, я отправляла на досрочное погашение.

Каждые дополнительные 10 000 Р снижали ежемесячный платеж примерно на 100 Р. Изменения были едва заметными, но нас это не останавливало. В итоге к концу 2019 года обязательный платеж уменьшился на 700 Р, и теперь мы должны были платить по ипотеке где-то 7600 Р в месяц.

Правило 3: сразу закрываем обязательные платежи. После того как мы платили себе и вносили деньги за ипотеку, я оплачивала счета за коммуналку, школьные сборы, гонорары репетиторов и абонементы в спортзал. На это уходило около 15 000 Р каждый месяц. Важно было не откладывать, а закрывать эти платежи сразу, как только мы получали зарплату. Вдруг потом на что-то не хватило бы денег.

Правило 4: откладываем на непредвиденные расходы. Я завела копилку, куда откладывала наличными примерно 5000 Р в месяц. Это были деньги на бытовую технику, если она сломается, одежду и обувь, которые могут понадобиться срочно, на лекарства и отпуск.

Правило 5: живем по средствам. У нас оставалось примерно 27 000 Р. Эта сумма шла на хлеб, молочные продукты, фрукты, крупы и мелкие хозяйственные товары. Из нее же мы оплачивали проезд и пополняли баланс. Я старалась укладываться в эту сумму, чтобы не влезать в долги и не трогать накопления.

Но все равно было сложно, и я стала думать, как экономить на привычных вещах и вести учет расходов.

Как мы распределяли зарплату в 65 000—75 000 Р в 2019 году

| Текущие расходы | 27 000 Р |

| Обязательные платежи | 10 000 Р |

| Обязательный платеж по ипотеке | 8300 → 7600 Р |

| Платим себе | 7000—10 000 Р |

| Досрочное погашение ипотеки | 7000—10 000 Р |

| Копилка на непредвиденные расходы | 5000 Р |

Обязательные платежи

10 000 Р

Обязательный платеж по ипотеке

8300 → 7600 Р

Платим себе

7000—10 000 Р

Досрочное погашение ипотеки

7000—10 000 Р

Копилка на непредвиденные расходы

5000 Р

2019 ГОД

Начали экономить

Я выбрала интернет-магазины с лучшими ценами и условиями доставки, зарегистрировалась на кэшбэк-сервисе и завела карту с кэшбэком.

Выгодные интернет-магазины. Одежду, обувь и косметику мы стали заказывать на «Вайлдберриз». Это было дешевле, чем брать вещи офлайн: в частных магазинчиках нашего города большие наценки. А на «Вайлдберриз» постоянные акции, растет личная скидка, товары привозят бесплатно, и их можно примерить так же, как в магазине.

Еще я заказывала одежду и обувь на «Асосе». Там тоже демократичные цены, причем на брендовые вещи, но только во время распродаж. А если заказывать на сумму от 3550 Р, то будет бесплатная доставка.

Книги и товары для дома я стала брать на «Озоне». Часто находила промокоды на скидки, а доставка и так была бесплатная.

Витамины и косметику я покупала на «Айхербе». Ассортимент там больше, чем в любом магазине или аптеке нашего города, плюс бывают промокоды на скидку, а за заказы дарят подарки.

Например, как-то я заказала 120 капсул «Омега-3», а еще 60 мне прислали в подарок. Так я сэкономила около 1000 Р. А если бы покупала эти 60 капсул в городской аптеке, то вообще отдала бы 3000 Р.

Доставка на «Айхербе» бесплатная, если набирать на сумму от 4000 Р. Чтобы не платить за доставку, я организовывала совместные закупки с родственниками.

Так я экономила не только деньги, но и время на походы по магазинам.

Кэшбэк-сервисы работают так: я регистрируюсь в приложении сервиса или захожу на сайт. Затем перехожу по ссылке в один из магазинов — партнеров сервиса, оплачиваю там товары, а через пару месяцев получаю кэшбэк — 1—20%. Он есть в личном кабинете, и потом я вывожу его на карту.

Таких сервисов много: Backit, Cash4Brands, Kopikot и другие. Но я выбрала LetyShops. У него больше 3800 магазинов-партнеров, и там можно получить не только кэшбэк, но и фиксированную премию за определенные покупки. Например, за то, что в 2021 году я открыла брокерский счет в Тинькофф, сервис начислил мне 733 Р.

Всего за 2019 год мне вернулось 2750 Р: я несколько раз попадала на повышенный кэшбэк в «Айхербе», «Асосе» и «Связном». В следующие годы мне везло меньше: в 2020 вернулось около 1000 Р, а 2021 — примерно 2000 Р. Эти деньги уходили на подушку безопасности, в копилку для непредвиденных расходов и частично на текущие расходы.

Карта с кэшбэком. У меня была карта без кэшбэка и процента на остаток. Но сын откуда-то узнал про Tinkoff Black, рассказал мне, и я заказала эту карту. С тех пор в середине месяца мне приходили 300—1000 Р.

Этот кэшбэк я не тратила, а переводила в доллары. Правда, не знала, что курс ниже на бирже, поэтому покупала валюту в приложении банка и хранила там же, на отдельном счете. Так за 2019 год накопилась небольшая, но приятная заначка — около 200 $, по тому курсу это было примерно 12 200 Р.

2019 ГОД

Стали вести учет расходов

Сначала я записывала доходы и расходы в обычный блокнот. Потом решила, что делать это в электронном формате будет удобнее, и установила приложение CoinKeeper.

О нем было много хороших отзывов, но мне оно в итоге не зашло. Интерфейс показался неудобным, техподдержка работала плохо, к тому же в бесплатной версии был ограниченный функционал. Например, нельзя было установить лимит расходов по неделям, а графики были недостаточно подробными. А версию «Платинум» за 499 Р в год я покупать не хотела.

В итоге я стала вести учет в «Гугл-таблицах» и делаю так до сих пор. Это помогает мне распределять доходы, не вылезать за рамки бюджета и следовать нашим пяти финансовым правилам.

Итоги 2019 года

2019 год стал для нашей семьи настоящим прорывом в том, что касается финансовой грамотности. Мы поняли, как много ненужного покупали раньше. Например, сувениры, которые пылились на полках и раздражали. Одежду, которую схватили импульсивно, а потом ни разу не надели. Посуду, которую брали про запас, а в итоге в ней не готовили. Теперь мы контролировали себя и встали на путь осознанного потребления. Отказались от обязательного сезонного шопинга и начали покупать вещи по мере необходимости и на распродажах.

У нас изменились ценности: если раньше я мечтала о новой шубе, то теперь покупала литературу по финансовой грамотности. Плюс мы перестали часто ходить в кафе и устраивать там обильные застолья. Зато начали много гулять, летом отдыхать на природе, а зимой кататься на коньках и лыжах.

Сначала было трудно придерживаться своей стратегии изо дня в день и никогда от нее не отступать. Но мы понимали: если хоть раз дать себе расслабиться, то мы снова вернемся к формулам бедности. А нам этого не хотелось. Когда у нас сформировалась подушка безопасности в 110 000 Р, мы наконец почувствовали себя защищенными.

Однако того, что мы делаем, было недостаточно: долг по ипотеке уменьшался слишком медленно. Так что следующий, 2020, год мы посвятили тому, чтобы максимально его уменьшить. Рассказываю, как нам это удалось и мы нашли дополнительные источники дохода.

2020 ГОД

Уменьшили долг по ипотеке и перераспределили бюджет

Мы решили рефинансировать ипотеку под 10 вместо 13,25%. Это уменьшило бы ежемесячный платеж с 7600 до 7200 Р.

Мы уже собрали документы, но тут нам повезло: близкая родственница продала свою квартиру за 450 000 Р. Она хотела подарить эти деньги дочери на совершеннолетие, но боялась, что не вытерпит и все потратит. Тогда мы предложили дать их нам в долг под 5% годовых и обещали вернуть через год 472 000 Р. Родственница согласилась и даже не попросила никаких расписок — мы договорились на словах.

Деньги родственницы мы вложили в ипотеку — наш долг сократился до 150 000 Р. А ежемесячный платеж уменьшился примерно до 2000 Р. Зато у нас появилась новая статья расходов — теперь 15 000 Р в месяц мы откладывали в счет долга родственнице. Открыли для этого отдельный вклад под 4,7% годовых.

К тому же в 2019 году на обязательные расходы у нас уходило 15 000 Р, а теперь нужно было тратить 20 000 Р в месяц: сын перешел в одиннадцатый класс, и мы наняли ему дополнительных репетиторов, чтобы он готовился к ЕГЭ. В общем, пришлось распределять бюджет по-другому.

Как мы распределяли зарплату в 65 000—75 000 Р в 2020 году

| Обязательные платежи | 20 000 Р |

| Текущие расходы | 15 000—17 000 Р |

| Долг родственнице | 15 000 Р |

| Платим себе | 7000—10 000 Р |

| Непредвиденные расходы | 5000 Р |

| Обязательный платеж по ипотеке | 2000 Р |

| Досрочное погашение ипотеки | 500 Р |

Обязательные платежи

20 000 Р

Текущие расходы

15 000—17 000 Р

Долг родственнице

15 000 Р

Платим себе

7000—10 000 Р

Непредвиденные расходы

5000 Р

Обязательный платеж по ипотеке

2000 Р

Досрочное погашение ипотеки

500 Р

Забегу вперед и скажу, что мы выплатили долг родственнице, но жить на одну зарплату пришлось бы туго. Денег хватало бы только на еду, ведь свободных оставалось не 27 000 Р, а 15 000—17 000 Р на месяц. Так что нам пришлось найти дополнительные источники дохода.

2020 ГОД

Нашли дополнительные источники дохода

Чтобы увеличить доходы, муж попросил на работе прибавку к зарплате, я стала подрабатывать, а сын — монетизировать свой канал на «Ютубе». Плюс мы впервые заявили имущественный налоговый вычет и продали на «Юле» ненужные вещи.

Рост зарплаты мужа. У мужа выросла нагрузка и добавились новые рабочие обязанности. Тогда он написал служебную записку и попросил прибавки. В итоге ему повысили зарплату на 25% — это 14 000 Р. Эти деньги мы откладывали в счет долга родственнице.

Продажа бус. Я научилась делать и продавать бусы и занялась копирайтингом.

Со студенческих времен у меня был мешок бусин из натурального янтаря. Целый месяц по вечерам я нанизывала янтарь на леску, пока мешок не опустел. Получилось 30 бус и 20 браслетов. Я решила продавать их по 500 и 200 Р соответственно. А если кто-то купит несколько украшений, делать скидку в 50—100 Р.

Я создала группу в «Одноклассниках», выложила туда фото украшений и добавила туда всех друзей. Плюс попросила их репостнуть ссылку на эту группу. Еще опубликовала объявления на «Авито» и «Юле». В итоге за два месяца продала абсолютно все и выручила 20 000 Р.

Мой копирайтинг. Со времен декрета у меня был аккаунт на бирже для фрилансеров ContentMonster, и я стала брать там заказы по вечерам. В основном составляла описания товаров для разных сайтов, но у меня было и два постоянных заказчика. Для первого я делала обзоры телешоу «Дом-2». Я ни разу его не смотрела, поэтому просто гуглила информацию об участниках и делала рерайт. Получала за каждый текст около 5 $, или примерно 300 Р. А второй заказчик изредка просил написать статьи о пластиковых окнах и платил 500 Р за 1000 знаков, то есть 1000—1500 Р за статью.

Писать было нетрудно. Сложнее было выделить время после работы и искать заказы. В среднем я тратила на это 12 часов в неделю, а зарабатывала 1500—2000 Р в месяц. Но за весь 2020 год накопила 35 000 Р.

Ютуб-канал сына. Сын интересовался футболом, много знал об игроках, тренерах, комментаторах, клубах и разбирался в футбольных стратегиях. У него давно был ютуб-канал, где он выкладывал видеообзоры матчей и рассказывал интересные факты о футболистах. Теперь он решил его монетизировать.

«Ютуб» платит блогерам за то, что показывает в их роликах рекламу. Но для этого канал должен набрать 1000 подписчиков, а количество просмотров — превысить 4000 часов за месяц. Чтобы достичь таких результатов, сын стал выкладывать видео регулярно — по два раза в неделю. Не пропускал важные матчи и выпускал обзоры. Чтобы создать одно видео, тратил 5—6 часов. В итоге он пробил порог для монетизации и стал зарабатывать 30—100 $ (2130—7100 Р) в месяц. Гонорар зависел от того, сколько людей смотрят его ролики.

Позже сын начал монтировать видео на заказ: писал видеоблогерам и предлагал свои услуги. Так нашел трех постоянных заказчиков, которые тоже работали в футбольной тематике. Они присылали ему аудиодорожку, а он подбирал под нее видеофрагменты, добавлял эффекты и монтировал готовый ролик.

Каждое видео длилось 5—15 минут, но сын тратил на него по несколько часов или даже дней. За год заработал около 50 000 Р, но этот доход откладывал в собственную копилку, частично оплачивал онлайн-репетиторов и покупал оборудование и программы для монтажа.

Налоговый вычет. Мы купили квартиру в 2012 году, но не планировали использовать вычет: хотели получить его позже, когда купим еще какую-то недвижимость. Но теперь передумали и подали документы в ФНС. В итоге мне вернулся налог за 2017, 2018 и 2019 годы — около 180 000 Р.

На этот раз мы отложили на подушку безопасности не 10% от дохода, а только 50 000 Р. Столько же ушло на долг родственнице и досрочное погашение ипотеки. В итоге наш обязательный платеж по ней уменьшился до 1400 Р, а сам долг — до 100 000 Р.

Остальные 30 000 Р мы поровну разделили между собой, и каждый распорядился своей десяткой как хотел. Так мы вознаградили себя за старания. Например, я потратила деньги на массаж и купила наушники.

Продажа ненужных вещей. Мы провели дома глобальное расхламление. И все, чем не пользовались, выставили на «Юле»: одежду, обувь, игры и игрушки, ролики, зимние коньки и бытовую технику, в том числе лишний телевизор. Мы покупали его за 11 000 Р, а продали за 9000 Р.

Через несколько месяцев ушло почти все, и мы выручили примерно 50 000 Р.

За 2020 год мы дополнительно заработали 503 000 Р

| Источник дохода | Сколько | Куда пошли деньги |

|---|---|---|

| Налоговый вычет | 180 000 Р | 50 000 Р — подушка безопасности, 50 000 Р — долг родственнице, 50 000 Р — досрочное погашение ипотеки, по 10 000 Р — каждому на личные нужды |

| Повышение зарплаты мужа | 168 000 Р | Долг родственнице |

| Ютуб-канал сына и монтаж видео | 50 000 Р | Накопления сына |

| Продажи на «Юле» | 50 000 Р | Подушка безопасности, долг родственнице, копилка для непредвиденных расходов, текущие расходы |

| Мой копирайтинг | 35 000 Р | Подушка безопасности, долг родственнице, копилка для непредвиденных расходов, текущие расходы |

| Продажа янтарных бус и браслетов | 20 000 Р | Подушка безопасности, долг родственнице, копилка для непредвиденных расходов, текущие расходы |

Куда пошли деньги

50 000 Р — подушка безопасности,

50 000 Р — долг родственнице,

50 000 Р — досрочное погашение ипотеки,

по 10 000 Р — каждому на личные нужды

Куда пошли деньги

Долг родственнице

Ютуб-канал сына и монтаж видео

Куда пошли деньги

Накопления сына

Куда пошли деньги

Подушка безопасности,

долг родственнице,

копилка для непредвиденных расходов,

текущие расходы

Куда пошли деньги

Подушка безопасности,

долг родственнице,

копилка для непредвиденных расходов,

текущие расходы

Продажа янтарных бус и браслетов

Куда пошли деньги

Подушка безопасности,

долг родственнице,

копилка для непредвиденных расходов,

текущие расходы

Итоги 2020 года

2020 год тоже был для нас непростым: давил долг, сын готовился поступать в вуз, в мире случилась пандемия. Во время карантина муж целый месяц получал только оклад без премий. Моя зарплата тоже снизилась, потому что зависела от продаж. В сумме за март мы получили всего 40 000 Р.

Но мы придумали, как получить дополнительные доходы, и без проблем пережили трудный месяц. А за год выплатили долг родственнице, сделали в ванной мелкий ремонт за 25 000 Р и купили родителям мебель за 30 000 Р. При этом наш ипотечный долг снизился до 100 000 Р.

В 2020 году нам пришлось впервые залезть в подушку безопасности. Сын поступал в университет в Калининграде — нужно было купить ему билеты, оплатить гостиницу на время экзаменов, а потом заплатить риелтору, чтобы нашел ему квартиру.

Мы вытащили из подушки 150 000 Р, но нас это не тяготило: для того мы ее и создавали, чтобы воспользоваться при необходимости. К тому же к концу года мы ее восполнили и увеличили. В декабре в ней снова было больше 200 000 Р — этого хватило бы на 5—6 месяцев жизни без дохода.

В 2020 году мы читали много книг о финансах, учились планировать время и расходовать силы, расставляли приоритеты и достигали целей. Но нам все еще было к чему стремиться. В 2021 году я нашла новый выгодный способ экономить на одежде — заказывать ее на «Алиэкспрессе». Плюс улучшила свою схему ведения бюджета и начала инвестировать.

2021 ГОД

Начали покупать на «Алиэкспрессе»

До 2021 года я несколько раз заказывала вещи на «Алиэкспрессе», но они были ужасного качества. Вечернее платье оказалось растянутой и выцветшей майкой, а сумка почти сразу порвалась. В общем, я разочаровалась и думала, что больше с «Алиэкспрессом» никогда не свяжусь.

Но однажды я прочитала на каком-то финансовом форуме, что на «Алиэкспрессе» много фирменных магазинов, и там продаются очень качественные вещи. Я стала гуглить «фирменные магазины на Алиэкспрессе» и читать статьи, которые выдавал поисковик. Потом заходила на страницы этих магазинов, смотрела каталоги и изучала отзывы. Если мне все нравилось, заказывала вещи.

Моей первой удачной покупкой стали зимние ботинки из натуральной замши и меха в магазине INOE. Они стоили 4400 Р и оказались очень теплыми и удобными. Я отходила в них февраль, март и начало апреля: в это время на Урале еще зима. В итоге сапоги выглядят как новые, а мех не смялся. Думаю, буду носить их еще не один сезон.

Еще я заказала хлопковое платье с вышивкой в магазине INMAN Official Store. Оно стоило 2000 Р и тоже оказалось отличного качества. А теплые шапки мы стали брать в Furtalk. Они хорошо связаны, не скатываются и замечательно выдерживают стирку. Стоят около 700 Р.

В фирменных магазинах не самые низкие цены. Например, платье вроде моего можно найти на «Алиэкспрессе» в 4 раза дешевле. Но вряд ли оно будет того же качества. К тому же я все равно экономлю: в российских магазинах одежда еще дороже.

2021 ГОД

Стали лучше распределять доходы

Зафиксировали сумму на ежедневные траты. В 2019 и 2020 годах я сначала закрывала обязательные платежи, а остаток зарплаты мы тянули до следующей. Но каждый раз этот остаток был разным — от 15 000 до 30 000 Р. Он зависел от продаж на «Юле», премий на работе, доходов от копирайтинга и многого другого. Это было неудобно, и я решила зафиксировать сумму на ежедневные расходы. Теперь я выделяю на них строго 500 Р. То есть в зависимости от месяца нам нужно 14 000—15 500 Р. Этого хватает на ежедневные походы в супермаркет.

Ввели новые статьи расходов — на глобальные закупки и на жизнь сыну. На закупки я откладываю по 5000 Р в месяц. Это деньги на крупные бытовые траты. Например, каждую осень мы оптом закупаем мясо в фермерском хозяйстве. Плюс берем на них сантехнику, автозапчасти и бензин.

Сын поступил на бюджет, и за учебу мы не платим. И он по-прежнему монтирует видео на заказ и оплачивает квартиру сам — это 18 000 Р в месяц. Но мы отправляем ему 15 000 Р в месяц на еду.

Стали инвестировать деньги из подушки безопасности в доллары и немного в акции. Для этого прошли курс «А как инвестировать» и открыли инвестиционный счет в Тинькофф-банке. Сейчас там 92 405 Р, а среднегодовая доходность — 6,47%. Остальные 200 000 Р так и лежат на вкладе.

Стали раскидывать деньги по счетам. Для удобства я теперь раскидываю деньги по счетам. Раньше выверяла каждый рубль, а сейчас округляю: 5000 Р — на квартплату, 7000 Р — на непредвиденные расходы и так далее. Когда нужно, просто перевожу эти деньги со счета. Так быстрее и удобнее.

Другие изменения. На непредвиденные расходы я теперь выделяю не 5000, а 9000 Р в месяц. Они по-прежнему лежат на банковском вкладе, чтобы ими можно было воспользоваться в любой момент. Только на досрочное погашение ипотеки мы вносим меньше — 1000 Р в месяц. Сейчас долг по ней 80 000 Р.

В итоге со всеми изменениями и доходом 85 000 Р у меня даже остаются лишние 6000 Р. Раньше мы бы точно их на что-то потратили, но теперь я переношу их в графу «Непредвиденные расходы». А если за месяц мы эти деньги не тратим, то отправляю их на подушку безопасности.

Как мы распределяем доход в 85 000 Р в 2021 году

| Обязательные платежи с ипотекой | 24 000 Р |

| На жизнь сыну-студенту | 15 000 Р |

| Текущие расходы | 15 000 Р |

| Подушка безопасности | 10 000 Р |

| Непредвиденные расходы | 9000 Р |

| Остаток — на непредвиденные расходы или в «Платим себе» | 6000 Р |

| Глобальные закупки | 5000 Р |

| Досрочное погашение ипотеки | 1000 Р |

Обязательные платежи с ипотекой

24 000 Р

На жизнь сыну-студенту

15 000 Р

Подушка безопасности

10 000 Р

Непредвиденные расходы

9000 Р

Остаток — на непредвиденные расходы или в «Платим себе»

6000 Р

Глобальные закупки

5000 Р

Досрочное погашение ипотеки

1000 Р

В итоге

Планировать бюджет оказалось очень увлекательно. Я поняла: чтобы создать финансовый резерв, важна не зарплата, а действия. Нужно изо дня в день, из месяца в месяц, из года в год не давать себе расслабляться.

Труднее всего было поначалу, когда нужно было перестроиться, научиться экономить и ограничить импульсивные траты. А потом стало интересно наблюдать, как монетка к монетке собирается финансовый конструктор. Я с радостью отмечаю, как растет наша подушка безопасности, а вместе с ней и чувство безопасности и надежности. Это и была наша главная цель.

Еще мы уменьшили долг по ипотеке и стали помогать пожилым родителям. Только в отпуск за границу пока не ездили. Отдыхаем у родственников в деревне и ездим к сыну в гости в Калининград.

Плюс я иногда участвую в финансовых челленджах: они помогают выработать полезные финансовые привычки. Свой любимый челлендж я увидела у какого-то блогера в «Инстаграме», поучаствовала, а теперь практикую самостоятельно. Его суть в том, чтобы откладывать в копилку суммы по убывающей. Например, в первый день — 300 Р, во второй — 290 Р и так далее. В последний день месяца нужно отложить всего 10 Р. По итогу накапливается 4630 Р. Это немного, но челлендж учит копить и прокачивает финансовую мышцу. Деньги я вкладываю в копилку для непредвиденных расходов.

Жалею только о том, что не начала планировать семейный бюджет раньше. Но лучше поздно, чем никогда.

10 мая 2018

Как я планирую семейный бюджет

26124 просмотра

-

- Елена Бродская

- Мама двух чудесных дочек. Работаю в крупной региональной компании. Люблю свою работу, обожаю дочек, получаю удовольствие от бега, чтения и путешествий. Люблю превращать мечты в реальность (как свои, так и чужие).

Тема финансовой устойчивости меня интересовала всегда, но пока было на кого рассчитывать, я особо этим вопросом не занималась.

Однако в один момент я вдруг оказалась ответственна не только за личное финансовое благополучие, но и за обеспечение остальных членов моей небольшой семьи.

Имея за плечами периоды времени, когда денег не хватало даже на хлеб, я подошла к вопросу весьма педантично. Поэтому простите меня те, кому мои изыскания покажутся слишком скрупулезными :).

Источник фото: Pixabay

Весь мой опыт говорил о том, что как минимум надо понимать, на что уходят деньги. Но ведь этого же не достаточно, подумала я. Как мне добавить уверенности в своей финансовой стабильности? Как мне избежать участи большинства, рассчитывающих только на помощь государства и, может быть, детей?

В голове у меня нарисовались весьма четкие картинки:

- Я путешествую и сейчас, и на пенсии.

- Я могу себе позволить посидеть в кафе с друзьями и сейчас, и на пенсии (да-да, мы с подружками лет эдак в 70 сидим в приятном кафе и обсуждаем последние новости).

- Я могу обеспечить своим детям достойное образование, не надеясь на квоту бесплатных бюджетных мест.

- Живу я не во дворце, но моя уютная квартирка меня очень радует.

- Машина, подходящая мне по характеру, стоит и ждет, куда же мы в этот раз отправимся.

В общем, озадачилась я весьма серьезно. Изучив информацию по теме, я пришла к пониманию, что мне нужен не просто финансовый план, а целая стратегия учета и инвестирования семейных финансов. Вот что у меня получилось:

1. Учет расходов и доходов — начало начал

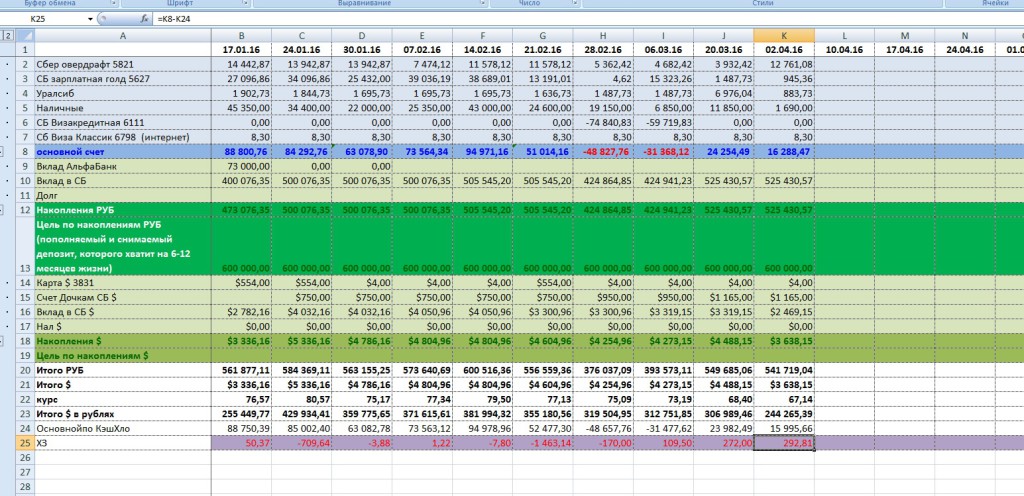

Да. Именно так. Необходимо ВСЕ свои расходы и доходы учитывать. Желательно делать это не в голове, и даже не в тетрадке. Есть множество программ в открытом доступе.

Лично я пользуюсь CashFly. Она меня полностью устраивает. Есть возможность вести сразу несколько счетов. Делать перемещения между ними. Получать аналитику по любой статье за любой период времени. В общем, конфетка, а не программа

Я сама под себя разработала классификатор статей расходов и доходов. И вот тут чем подробнее, тем лучше. Ибо анализировать крупные статьи расходов с целью их оптимизации очень сложно. Я вывела для себя еще одно правило: статья «Прочее» не должна быть более от 5% общих расходов.

Сейчас у меня статья «Прочие расходы» занимают 2,6% от суммы общих трат. И это много! Потому что за год накапливается очень даже приличная сумма. И когда ты не можешь понять, на что же она ушла — становится грустно.

Все расходы и доходы в программу вносить желательно не реже одного раза в неделю. В идеале — ежедневно. Иначе часть потеряется. Я делаю это по выходным. В течение недели все операции по картам у меня зафиксированы в виде СМС, а оплату наличными я заношу в обычный блокнот в телефоне.

Так же раз в неделю я делаю сверку — не упустила ли чего. И если фактические суммы не бьются с суммами по программе, делаю корректировку. Заношу расход или приход на эту сумму под статьей «ХЗ» в программу (про расшифровку аббревиатуры лучше не спрашивайте)).

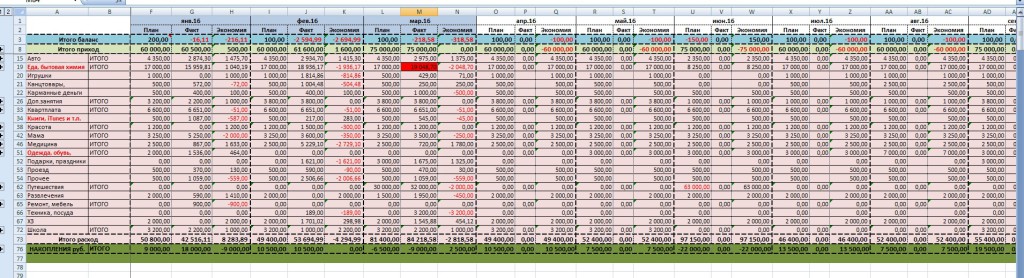

2. Планирование — наше все!

Имея на руках аналитику за первый месяц учета своих расходов, я приступила к следующему этапу — планированию. Ох и помучилась же я, пока «причесала» под себя файлик с планами. Но результатом довольна. Уже пятый год мой файл «Бюджет»гарантирует мне уверенность, что денег на все запланированное точно хватит. И любые нерегулярные траты (например, покупка билетов на летний отдых) не уведут меня в минус.

Планирую я на год. Все свои расходы и доходы по моим статьям я распределяю по каждому месяцу. В начале очередного месяца обязательно заношу в колонку «Факт»: что на самом деле получилось.

Если необходимо, дальнейшие помесячные планы я могу немного скорректировать. Ну и в конце года — подведение итогов и снова планирование (а как вы думали?:).

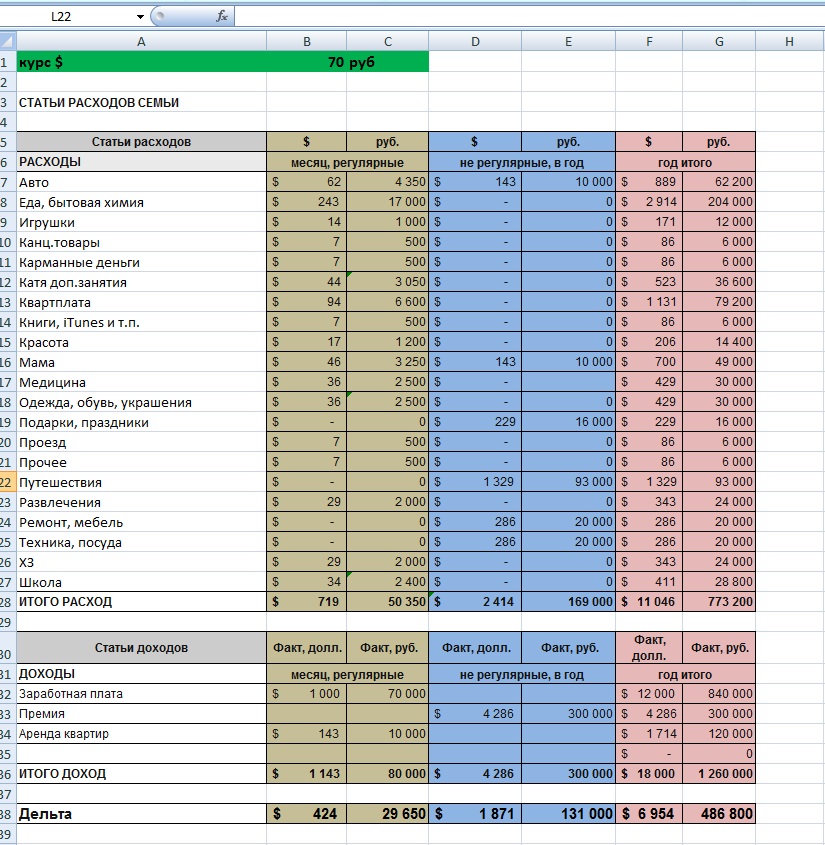

3. Составляем таблицу своих возможностей

Имея на руках план своих доходов и расходов за год, я наконец-то смогла оценить картину по году в целом. Нужно мне это было, чтобы понять: сколько в итоге я могу инвестировать в свое светлое будущее.

Здесь начинается самое интересное. Если по итогам года у меня получается не очень радостная картинка, сажусь и думаю — как мне сократить расходы и увеличить доходы.

Колдую, шаманю и получаю более приятную сумму к инвестированию. К тому же не забывайте, я при любых раскладах минимум 10% дохода кладу на депозит.

4. Определяемся с финансовыми целями

Ну что, пришло время и помечтать! Чего же я хочу? На помощь снова приходит умение колдовать с табличками. Получается очень интересный и отрезвляющий файлик.

Я расписываю по годам свой возраст и возраст своих детей. Так же по годам прописываю крупные финансовые цели. Например, оплата высшего образования моих девочек. Младшей и годика не было, а я уже знала, в каком году и какая сумма мне понадобится для ее обучения.

Самое главное (для меня, по крайней мере) — я запланировала, какой пассивный доход с какого года я хочу получать. Вот так. Даже страшно стало — все так серьезно. И жизнь, по годам расписанная, уже не кажется бесконечной.

5. Разрабатываем финансовую стратегию

Дальше можно было бы загрустить или пуститься во все тяжкие, вкладывая деньги в акции или в недвижимость, или в другие заманчивые финансовые инструменты. Имея опыт и того, и другого я поняла, что не являюсь профессионалом в вопросах инвестиций.

Да, я играла на бирже. Покупала паи ПИФов. Вкладывала в недвижимость. Держала деньги просто на счете в банке. Но ни один из этих инструментов не гарантировал мне достижения моих финансовых хотелок.

Не мудрствуя лукаво, я стала собирать информацию. Общение с коллегами. Книги. Форумы. Рекомендации. В конце концов я выбрала для себя компанию, где оплатила разработку финансового плана. Оказалось, это вполне по карману.

Не буду подробно описывать, как проходила моя работа с финансовым консультантом. Скажу только, что сейчас я инвестирую деньги согласно разработанной стратегии, учитывающей мое отношение к риску. Раз в год я заказываю балансировку финансового плана. Я очень подробно изучила информацию о рекомендованных инструментах. И дисциплинированно следую плану.

Наверное, это самая неконкретная часть моей статьи. Но тут я не хотела бы писать очень подробно, тема весьма специфичная, и я в ней не очень разбираюсь. Хотя с удовольствием отвечу на вопросы и расскажу в деталях.

Если дочитали до конца — ура! Значит, либо тема интересная, либо написала я все-таки не очень скучно :).

Я буду рада, если мой опыт окажется кому-то полезным.

PS: В феврале-марте этого года я прошла курс по личным финансам у Леры Кузеевой. Несмотря на то, что я давно привела свои финансовые вопросы в порядок, курс оказался весьма полезным. Я заново взглянула на финансовые цели, добавила конкретики и нашла достаточно полезных идей для увеличения доходов. Очень рекомендую. А сейчас я участвую в тестировании нового курса Леры по инвестициям. Курс получается очень «вкусным».

Саморазвитие #деньги

© 2013-2023 Жить интересно! Перепечатка и использование материалов, опубликованных в журнале, допускается с письменного разрешения редакции.

О проекте / Реклама / Контакты

Политика конфиденциальности / Согласие на обработку персональных данных

Следуя требованиям законодательства Российской федерации, уведомляем вас, что на нашем сайте в целях его функционирования используются cookie-файлы, сохраняются и обрабатываются ваши персональные данные. Если вы не согласны с этим, вы обязаны, увы, покинуть сайт. Нам будет вас не хватать, но таков закон. Продолжая пользоваться сайтом вы тем самым даете согласие на обработку ваших персональных данных.

По любым вопросам, связанным с вашими персональными данными, вы можете связаться с нами по электронной почте, указанной на странице «Политика конфиденциальности» .

На вопрос «что такое бюджет?» большинство людей отвечают просто: «Это запись доходов и расходов». Ответ, конечно, правильный, но неполный. На самом деле все гораздо интереснее и глубже, а расходы и доходы — лишь часть большой комплексной системы.

В этой статье разберем, что такое бюджет и зачем его вести. Рассмотрим типы семейного бюджета и попробуем спланировать бюджет на месяц. Помогут нам в этом инструменты из книги «Трачу и приобретаю» финансового консультанта Натальи Колбасиной.

Трачу и приобретаю

Семейный бюджет. Что это?

Семейный бюджет — это движение денежных средств, которое отражает экономику домохозяйства (семьи) за выбранный период (месяц, год). Однако начинается бюджет, как ни странно, не с цифр, таблиц и приложений, а с финансовой психологии.

Бюджет показывает, какие финансовые решения мы принимаем и как строим свою жизнь. Это зеркало, в котором отражаются:

- ваша финансовая ситуация в целом;

- текущие задачи и потенциальные финансовые риски или проблемы;

- ваше финансовое поведение и привычки;

- то, как вы тратите деньги: рационально, эмоционально или находите баланс между этими двумя крайностями.

Чтобы навести порядок в финансах и взять их под контроль, вам потребуется не только умение считать деньги, но и определенные управленческие навыки.

Нужно уметь планировать, учитывать общие цели семьи и цели каждого ее члена в отдельности, определять и согласовывать приоритеты в расходах, договариваться, управлять своим временем, организовывать ведение бюджета внутри домохозяйства, выбирать и использовать в повседневных расчетах подходящие финансовые продукты и т. п.

Источник

Бюджет не волшебная таблетка, которую можно купить в любой аптеке. Это система управления вашими денежными потоками для эффективного распоряжения имеющимися ресурсами. И ее нужно создать, подобрав удобные для себя способы ведения бюджета и финансовые инструменты. Для этого необходимо время, но только через действия и личный опыт вы придете к результату.

Зачем планировать бюджет

Неважно, сколько денег у вас есть сейчас. Главное — чего вы хотите достичь, к чему прийти и как желаете жить. Планируя бюджет, вы сами решаете, куда направить ваши деньги. И это ваш осознанный выбор!

Каковы же выгоды планирования бюджета? Вот несколько важных задач, которые оно помогает решить.

- Перестать переплачивать до 30% своих денег. Планируя покупки заранее, мы можем сэкономить, не теряя в качестве товаров и не отдавая за них больше своих кровных, чем они стоят.

- Сбалансировать денежные потоки и предотвратить дефицит бюджета. Определить приоритеты в расходах и переориентироваться на достижение поставленных целей, начать тратить деньги рациональнее.

- Реально оценить ваши финансовые возможности по достижению целей: сколько денег вы можете ежемесячно отправлять на реализацию задуманного и достаточно ли такой суммы для его достижения в поставленные сроки.

- Обеспечить финансовую стабильность семьи и почувствовать себя уверенными в завтрашнем дне.

Обычно бюджет составляют в начале месяца на основе данных предыдущих периодов. Но даже если сейчас у вас нет статистики, вы можете создать свой первый план бюджета на месяц хотя бы по вашим обязательным расходам.

Типы семейного бюджета

В зависимости от того, как вы распоряжаетесь вашими деньгами, у вас может сформироваться один из трех видов бюджета:

- Дефицитный — расходы выше доходов (Р > Д). Такой бюджет в итоге может привести к финансовой яме.

- Сбалансированный — расходы равны доходам (Д = Р). Это сценарий жизни на грани бедности. Удается жить по средствам, на все основное их хватает, но свободных денег для накоплений и инвестиций нет.

- Профицитный — доходы больше расходов (Д > Р). Позволяет создавать накопления и направлять их на достижение целей. С профицитным бюджетом вы сможете принимать финансовые решения осознанно и спокойно, не поддаваясь панике. У вас всегда будет уверенность, что денег хватает на все.

Признак устойчивого бюджета: Доходы > Расходы. Профицитный бюджет — залог достижения финансовых целей.

Если все, что вы зарабатываете, полностью уходит на текущие расходы, у вас не остается возможности делать сбережения.

Нет сбережений — нет и финансовой устойчивости.

Состояние вашего бюджета — отражение того, как вы мыслите экономически. Сделать его профицитным помогут планирование, учет и контроль личных и семейных финансов.

Источник

Бюджет планируется минимум на месяц, а в идеале — сразу на год. Конечно, при необходимости в него можно будет внести корректировки, если ваша ситуация изменится.

Составляем месячный бюджет: основные шаги

При планировании и составлении бюджета семьи важно понимать, откуда приходят и куда уходят деньги. Для этого необходимо структурировать информацию о доходах и расходах.

Доходы — поступления денег в семью за определенный период. По источникам их можно разделить на несколько категорий.

- От трудовой деятельности: зарплата на основной работе, на работе по совместительству, подработки, премии и т. п. В основном на эту категорию расходов приходится большая доля доходов семьи.

- От государства в виде льгот, пособий, стипендий, пенсий, налоговых вычетов и т. д.

- Пассивные доходы: от активов (инвестиций, банковских вкладов, сдачи недвижимости в аренду и т. д.).

- Прочее: алименты, подарки, помощь от родных, наследство, от продажи вещей, от хобби и т. д.

Расходы — деньги, которые семья тратит на удовлетворение потребностей за определенный период. Их также можно классифицировать по двум основаниям: важности и периодичности. По важности они распределяются на несколько групп.

1. Целевые. Сюда входят расходы на важные финансовые цели — создание финансового резерва, накопления на отпуск, покупку машины и т. д. Деньги на них лучше откладывать по принципу «заплати сначала себе», то есть в момент получения доходов, а не по остаточному принципу.

Для этого настройте автоматический перевод с вашей банковской карты на накопительный счет или вклад. В день получения зарплаты сразу пополняйте кубышку.

Какую сумму откладывать? Здесь все зависит от стоимости целей и ваших финансовых возможностей. Минимальная рекомендуемая сумма — от 10% доходов. Если сейчас это для вас много, начните с 1–3% и постепенно увеличивайте процент отчислений.

2. Обязательные. Необходимы для нормальной жизни семьи. Сюда входят расходы по обязательным платежам (плата за коммунальные услуги и/или аренду жилья, платежи по кредитам, питание, транспорт, налоги, расходы на связь, плата за детский сад).

3. Желаемые (необязательные). Те, без которых можно обойтись, но которые приносят нам положительные эмоции — удовольствие, радость (на хобби, развлечения, путешествия).

Расходы также делятся на несколько видов по периодичности.

- Регулярные. Повторяются в определенный промежуток, например ежемесячные (продукты, коммунальные услуги, транспортные расходы, услуги связи) или ежегодные (налоги, страховка, плата за обучение, отпуск).

- Переменные. Совершаются при необходимости или запланированно (покупка обуви, одежды, медосмотры, лечение зубов).

- Непредвиденные. Затраты, которые возникли из-за неожиданного события. Например, необходимо купить новый утюг, потому что старый сломался. Также к этой статье расходов можно отнести все, на что вы потратили деньги спонтанно, неожиданно для себя.

Итак, со структурой доходов и расходов разобрались. Переходим к составлению плана бюджета на месяц. Вот первые несложные шаги, которые вы можете предпринять:

- Запланируйте ваши будущие доходы по категориям/статьям. Будьте реалистами, учитывайте только те доходы, в которых уверены.

- Продумайте и запишите ваши будущие расходы.

- Подсчитайте разницу между доходами и расходами.

Каким вышел бюджет — дефицитным, профицитным, сбалансированным? Если разница между доходами и расходами отрицательная, нужно сокращать расходы и/или повышать доходы. Далее подумайте, как вы можете уменьшить свои расходы.

Вы можете создать свой список доходов и расходов под ваш бюджет и с учетом ваших приоритетов. Важно, чтобы разбивка по категориям была понятной, удобной и информативной для анализа в конце месяца.

По материалам книги «Трачу и приобретаю»

Обложка: freepik.com

Семья – государство в миниатюре: в ней есть глава, советник, «дотируемое население», доходы и статьи расходов. Планирование, распределение и секвестирование (знакомые слова?) семейного бюджета – немаловажная задача. Как сэкономить и сохранить, не садясь на голодный паёк? – Завести таблицу учета средств, поступающих в семью, и пересмотреть структуру платежей.

- Деньги – один из величайших инструментов, созданных человеком. На них можно купить свободу, опыт, развлечения и всё, что делает жизнь более комфортной. Но они могут быть растрачены впустую, израсходованы неизвестно куда и бессмысленно растранжирены.

Легендарный американский актер начала двадцатого века Уилл Роджерс сказал:

«Слишком много людей тратят деньги на вещи, которые им не нужны, чтобы произвести впечатление на людей, которые им не нравятся».

Ваши доходы были меньше, чем расход, за последние несколько месяцев? Да? Тогда вы не одиноки, а в большой компании. Проблема в том, что это не очень хорошая компания. Долги, кредиты, пени и просрочки платежей растут как снежный ком… пора выпрыгивать из тонущей лодки!

Зачем нужно вести семейный бюджет

«Деньги – всего лишь инструмент. Они приведут туда, куда вы хотите, но не заменят вас в качестве водителя», – писательница российского происхождения, эмигрировавшая в Штаты, Айн Рэнд на собственном опыте познала необходимость планирования и бюджетирования собственных финансов.

Неубедительно? Вот три веских причины начать планировать семейный бюджет:

- Расчет семейного бюджета поможет вам выяснить долгосрочные цели и работать в заданном направлении. Если бесцельно дрейфовать, разбрасывая деньги на каждый привлекательный предмет, как вы сможете сэкономить и съездить в долгожданный отпуск, купить автомобиль или внести первый взнос на ипотеку?

- Таблица расходов семейного бюджета проливает свет на спонтанные расходы и заставляет пересмотреть покупательские привычки. Вам действительно необходимы 50 пар черных туфель на высоких каблуках? Планирование семейного бюджета заставляет выстроить приоритеты и переориентироваться на достижение поставленных целей.

- Болезнь, развод или потеря работы могут привести к серьезному финансовому кризису. Чрезвычайные ситуации случаются в самый неподходящий момент. Именно поэтому каждый нуждается в резервном фонде. Структура семейного бюджета обязательно включает в себя графу «сбережения» – финансовая подушка, которая поможет продержаться на плаву от трех до шести месяцев.

Как правильно распределить семейный бюджет

Несколько практических правил планирования семейного бюджета, которые мы здесь приведем, могут служить приблизительным ориентиром для принятия решений. Ситуации у всех разные и постоянно меняются, но основные принципы послужат хорошей отправной точкой.

Правило 50/20/30

Элизабет и Амелия Уоррен, авторы книги «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») описывают простой, но эффективный способ составления бюджета.

Вместо того, чтобы разбивать расходы семьи на 20 различных категорий, они рекомендуют разделить структуру бюджета на три главные составляющие:

- 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино и т.д.;

- 20% уходят на оплату кредитов и долгов, а также отложены в качестве резерва.

Правило 80/20

80 на 20 или Правило Парето – Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на оплату задолженностей и создание финансовой «подушки», 80% – всё остальное.

Эти эмпирические правила можно и желательно скорректировать, привести в соответствие с вашей реальной ситуацией. Чуть ниже вы найдете пример семейного бюджета в таблице, который послужит основой для составления собственного плана.

Правило 3 – 6 месяцев

Вы должны иметь на руках или депозитном вкладе сумму, достаточную для проживания семьи в течение трёх – шести месяцев. В случае увольнения, аварии или болезни, «страховочная сетка» удержит вас от принятия отчаянных решений, даст возможность оглянуться и найти пути выхода из сложившихся обстоятельств.

Как составить семейный бюджет

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов. Ставьте цели и учитесь экономить на неважном.

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Скачать таблицу целей семейного бюджета в Excel

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Готовая таблица семейного бюджета. Скачать бесплатно

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

- Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Как правильно планировать семейный бюджет в таблице

Теперь вы знаете что происходит на самом деле с вашими деньгами.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь, индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

«Годовой доход в 20 фунтов и годовой расход 19,06 – приводят к счастью. Доход 20 фунтов и расход 20,6 – ведут к страданиям», – гениальная заметка Чарльза Диккенса раскрывает основной закон планирования.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации ивыяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Таблица семейного бюджета

Ниже вы найдете решения как распределить семейный бюджет по таблице.

Таблица расходов и доходов семейного бюджета. Скачать бесплатно

После того как мы определились с основными целями, давайте попробуем распределить семейный бюджет на месяц, указать текущие доходы и расходы в таблице, для того чтобы грамотно распорядиться средствами, для возможности откладывать на главные цели, не упуская текущих и повседневных необходимостей.

Откройте второй лист “Бюджет” и заполните поля ежемесячного прихода, годовой доход, а программа подсчитает итоги сама, пример:

В колонки «переменные расходы» и «постоянные расходы» внесите предполагаемые цифры. Добавьте новые пункты там, где стоит «другое», на место ненужных наименований впишите собственные:

Теперь перейдите на вкладку того месяца, с которого вы решили начать экономить и планировать семейные траты. Слева вы найдете столбцы, в которых нужно зафиксировать дату покупки, выбрать категорию из выпадающего списка и сделать пометку.

- Дополнительные заметки очень удобны, чтобы при необходимости освежить память и уточнить на что именно потрачены деньги.

Данные, которые введены в таблице для примера, просто удалите и пропишите свои:

Для учета расходов и доходов по месяцам предлагаем смотреть таблицу на третьем листе в нашем Excel “Этот год“, эта таблица заполняется автоматически на основе ваших расходов и доходах, подводит итоги и даёт представление о ваших успехах:

А справа будет отдельная таблица, которая автоматически будет суммировать все расходы за год:

Ничего сложного. Даже если вы никогда не пробовали освоить работу с таблицами Excel, выделить нужную ячейку и ввести цифры – всё, что требуется.

Почему вы решили записывать расходы и доходы?

- Грамотно распоряжаться деньгами

- Хочу откладывать деньги

- Чтобы контролировать куда уходят средства

- Из-за кризисного материального положения с целью правильного раставления приоритетов

- Большая половина перечисленного..

- Хочется научиться тратить деньги

- Веду свой бюджет, ищу варианты оптимизации

- Хочу купить квартиру

- Хочу стать финансово независимой

- Планирую семейную жизнь с молодым человеком

- Все хочу!

- Хочу уверено чувствовать себя в будущем

- Для контроля доходов, планирования расходов и постановки финансовых целей.

- Заставили в школе

- Хочу поскорее достичь своих целей

- Домашка

- Хочу знать сколько я трачу

- Начала изучать финансовую грамотность

- Практическая работа по экономике

- Что бы расплатиться с долгами

- Чтобы знать, на что и куда уходят средства

- Развить бизнес

- Что-бы ни в чём не нуждаться и всегда быть при деньгах

- Хочу купить машину

- Хочу вылезти из долгов ЖКХ! А вы откладывайте! Пени растут как грибы!

- Задали по обществознанию

- Задали по обществознанию сделать план расходов.

- Трое детей один муж работает грамотно научиться трать чтоб всё хватало на необходимое

- Ради интереса

- Планируем семью дети у каждого есть из нас хочется с пользой тратить и на будущее откладывать

- Эта статья помогла для поиска данных, которые мне нужны были для задания.

- Развод

- Хотим откладывать деньги на свадьбу с молодым человеком

- Хочу уехать с России!

- Хочу правильно научиться распряжаться деьгаии

- Хочу ремонт в квартире

- Для общества)

- почему бы и нетъ

- йа креведко

- Просто так

- Я ребенок в семье, в которой родители ругаются из-за денег. Хочу наладить их отношения.

- Доказать мужчине что его развлечения вредят семейному бюджету.

- Для того, что бы передать свои знания детям

- Выяснить, какая зп удовлетворит мои потребности с излишком

- Через год поступать в институт. Решили с мамой отложить на будущие расходы.

- Потеряла работу

- Сама веду курсы по финансовой грамотности для населения

- Веду бухгалтерию для волонтерской зоозащитной организации.

- просто хочется

- Иду по району, джинсы висят низко. Сегодня со мной твоя сука, она будет верхом

- умер муж. осталась с детьми. понять как жить дальше

- без понятия

- Домашка по финансовой грматности

- пишу проект

- обществознание фигня(((

- Бюджетный контроль

- Отчим вышел на пенсию. Надо научиться, грамотно тратить деньги и жить на не большую зарплату

- Добавить свой ответ

Придерживайтесь плана

Кто-то из великих сказал: «Цель без плана – просто желание». Если вы только начали экономить с помощью бюджетной таблицы, внимательно отслеживайте что происходит. Необходимо убедиться, что ваш план – реалистичный, а при необходимости внести изменения.

На вашем пути неизбежно возникнут искушения, старые привычки дадут о себе знать, это нормально. Не сдавайтесь! Знайте, что правильно выстроенный и претворенный в жизнь план бюджета сулит финансовую стабильность в будущем. Учиться жить по средствам – необходимая ступеньна лесенке, ведущей к мечте. Есть десятки способов сэкономить, не жертвуя необходимым. Прежде всего, перестаньте пытаться идти в ногу с соседом, коллегой по работе или приятелем. Ваши соседи могут тонуть в долгах, разъезжая на автомобиле не по карману.

Возьмите на вооружение принцип Дэна Техена, члена парламента Австралии: «Контроль над финансами не только экономит деньги, но и делает вас и вашу семью финансово обеспеченными».

Не отказывайте себе в удовольствиях

Обратите внимание, что в предлагаемом для скачивания шаблоне таблицы excel стоит графа «развлечения». Не вычеркивайте этот пункт! Спартанский бюджет приведет к фрустрации, стрессовому состоянию и срыву. Похоже на диету, верно? Жесткая диета работает недолго, провал неизбежен.

Построение правильного семейного бюджета имеет те же принципы, что и следование здоровой диете – умеренность и сбалансированность.

Не тратьте то, чего не имеете

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Морально комфортнее поступить наоборот: избавиться от мелких долгов, а затем расплатиться с основным. Но, если уж мы говорим о планировании и экономии семейного бюджета, то правильно будет оплатить наименее выгодный кредит.

Реструктуризация долга имеет смысл, если заём оказался непосильным. Не забывайте об этом праве.

Двигайтесь дальше

Ну вот, вы расплатились с долгами, знаете как планировать семейный бюджет на месяц и годы вперед, отложили денег на внезапные нужды и маленькие мечты. Пора сосредоточиться на создании богатства!

Если у Вас нет плана как стать богатым,

значит, Вы планируете стать бедным! Р. Кийосаки.

Прежде чем ответить на вопрос «как составить личный бюджет», давайте разберем, что это такое и зачем необходимо составлять личный или семейный бюджет.

Личный бюджет – это ваш персональный план доходов и расходов на определенный период – месяц, квартал, год.

Бюджет необходим для грамотного управления своими финансами. С помощью бюджета Вы можете спланировать, какие у Вас будут доходы, сколько Вы потратите, и самое главное – сколько у Вас останется для того, чтобы создать накопления и инвестиции, или совершить какие-то крупные покупки.

Наличие бюджета помогает Вам управлять своими финансами таким образом, чтобы двигаться к достижению своих финансовых целей и реализации планов. Вы начинаете руководствоваться четким планом действий, а не интуицией. Это будет помогать Вам как при принятии серьезных финансовых решений, так и при расстановке приоритетов в ежедневных тратах.

Наличие бюджета служит фундаментом создания собственного капитала. Согласно исследованию, проведенному в США среди миллионеров – 90% из них признались, что начали вести бюджет задолго до того, как стали миллионерами. Также многие из них отмечали, что именно планирование бюджета позволяло им принимать верные финансовые решения относительно своего капитала.

Сегодня есть масса программ, и куча материалов на тему составления личного бюджета. Многие рассказывают как, но почти никто не говорит о сути и ключевых принципах, которые лежат в основе личного бюджетирования. Мы выделили 4 таких прицнипа.

Принципы составления личного (семейного) бюджета

-

Наличие долгосрочных финансовых целей.

Семейный бюджет на месяц, квартал или даже год – это лишь часть Вашего долгосрочного финансового плана. А долгосрочный финансовый план должен отражать Ваши личные цели и интересы, причем не только финансовые. Не страшно, если его у Вас его еще нет. Можно начать и с бюджета, который уже после будет обрастать дополнительными стратегическими смыслами. Советуем посмотреть нашу статью о том «как правильно ставить цели».

-

Доходы должны быть больше расходов.

Если вы хотите добиться роста Вашего благосостояния, необходимо следить за тем, чтобы доходы превышали расходы. Если пока не получается больше зарабатывать, необходимо постараться меньше тратить. Это принцип говорит о том, что Ваш бюджет должен быть положительным, т.е. доходы должны превышать расходы. Рекомендуем после этой статьи посмотреть наши материалы о том «как увеличить свои доходы» и «как взять свои расходы под контроль».

-

Формируйте несколько источников дохода.

Как только у Вас начало получаться откладывать деньги – необходимо заставить их работать. Разницу необходимо инвестировать. Это создаст дополнительный пассивный доход. Другой отличный вариант начать получать деньги со стороны – например, дебетовая карта с кэшбеком и процентами на остаток по счету (подробнее здесь). Это будет Ваш первый шаг к созданию пассивных доходов и увеличению количества источников получения дохода.

-

Принципы распределения расходов.

Здесь есть 3 принципа:

— Сначала заплати себе. В первую очередь при планировании расходов следует зарезервировать сумму средств, которую Вы планируете отложить или инвестировать и только после это распределять оставшиеся средства.

— Все остальные расходы следует разделить для себя на обязательные и необязательные. Необязательные расходы могут быть отменены в случае форс-мажора или перерасхода по другим статьям.

— Если Ваши доходы растут – это вовсе не означает, что расходы должны расти. С ростом доходов естественно Ваше стремление больше тратить, поэтому расходы чаще всего также начинают расти, важно следить за тем, чтобы они росли медленнее, чем Ваши доходы. Это залог роста Вашего капитала.

Если следовать этим принципам – составление бюджета будет действительно для Вас полезным. Теперь давайте рассмотрим некоторые процедурные моменты относительно составления бюджета.

Планирование бюджета следует начать с планирования своих доходов.

Как спланировать свои доходы

Планирование доходов чуть проще, чем планирование расходов. Поскольку источников доходов у нас, как правило, меньше, чем направлений, куда мы тратим деньги.

Как правило, выделяют следующие направления получения дохода:

• доходы от работы по найму,

• доходы от работы на себя,

• доходы бизнеса,

• доходы от инвестиций.

Чаще всего у большинства людей всего один источник дохода. Выше мы уже говорили, что важно поработать над тем, чтобы увеличить кол-во источников дохода. Например, при работе по найму можно начать заниматься инвестициями и получать пассивный доход от работы своего капитала (даже если это просто депозиты).

Самый просто вариант планирования доходов, когда у Вас всего один источник доходов. Если этот доход (например, заработная плата) является величиной постоянной и не меняется от месяца к месяцу в зависимости от показателей работы, уровня премий и т.д., мы уже знаем план на ближайшую перспективу.

Что касается изменчивых доходов – тут можно поступить двумя способами:

-

Спланировать по среднему за последние несколько месяцев.

-

Установить для себя цель по получению максимально возможного дохода – это будет стимулировать заработать больше.

Если у Вас есть инвестиции, следует обязательно учесть также доходы от инвестиций. Например, проценты по депозитам, купоны по облигациям и т.д. Это покажет Вам ваши совокупные доходы. А также, какую долю в доходах Вы планируете получить от пассивных источников.

Как спланировать свои расходы

Если Вы уже вели учет доходов и расходов можно проанализировать свои расходы за несколько месяцев. Так Вы поймете, на что уходят средства, и каковы Ваши основные статьи расходов. Эта информация поможет Вам спланировать первую версию бюджета. Если у Вас получился бюджет, в котором Ваши доходы превышают Ваши расходы и Вас все устраивает, на этом можно и закончить.

Если же разница между доходами и расходами Вас не устраивает – придется поработать со своими расходами.

Также этот метод подойдет тем из Вас, кто раньше не вел подробный учет своих расходов и может лишь приблизительно назвать, сколько куда уходит.

Суть метода состоит в том, чтобы спланировать свой бюджет с нуля, не опираясь на статистику, причем начать следует именно со статей связанных с накоплениями на какие-то долгосрочные цели или с инвестиций.

Здесь мы руководствуемся принципом 4 — «вперед заплати себе, потом всем остальным». Именно в нем вся суть финансового планирования и создания личного капитала.

Представим, что Ваши доходы составляют 50 т.р. Откладывать следует не менее 10-15%. Практика показывает, что откладывать 10% можно с любых доходов.

Давайте отложим 20%, тогда от наших 50 т.р. останется – 40 т.р. Именно их и следует распределять в расходы.

Для того, чтобы ничего не забыть можно воспользоваться следующим перечнем статей:

Перечень статей приблизительный, естественно Вы можете скорректировать его под себя. Для своего удобства можно также выделять подстатьи.

Рекомендуется также разделить статьи на обязательные и необязательные, опять же следуя нашему принципу 4. Начать естественно с обязательных, к которым следует отнести: ежедневные расходы на продукты, транспортные расходы, коммунальные платежи, расходы на здоровье, платежи по кредитам, если есть.

Внутри этих статей также могут быть обязательные платежи и необязательные – например, расходы на продукты для приготовления обеда – обязательные расходы, а расходы на пиво и снэки, уже не обязательные.

Все остальное можно отнести к необязательным платежам, но каждый здесь выбирает сам, что для него важно, а что нет.

Отдельно стоит остановиться на такой статье как «гашение долгов» или «гашение кредита», поскольку здесь может возникнуть противоречие с принципом «сначала заплати себе». Получается, что нужно ответить на вопрос что выбирать при планировании расходов гашение кредита или сбережения?

Стоит ли гасить кредит досрочно